Несмотря на разрастание проблем в глобальной политике и экономике, страны Центральной Азии могут улучшить свое положение, считает главная экономистка Европейского банка реконструкции и развития Беата Яворчик.

В интервью «Власти» она рассказала, что многовекторная внешняя политика Казахстана и Узбекистана дает им возможность соединять противоборствующие экономические блоки. Это делает их привлекательным направлением для инвесторов из многих регионов и стран: Западной Европы, Китая и Ближнего востока.

Тем не менее перед Казахстаном все еще стоит задача диверсификации экономики. Яворчик полагает, что страна не находится в тупике даже после неудачной попытки реиндустриализации. Благодаря образованному населению у Казахстана по-прежнему есть шансы стать серьезным экспортером услуг, поскольку зарплаты квалифицированных работников здесь все еще ниже, чем в развитых государствах.

Видите ли вы в том, что сейчас происходит в мировой экономике, предпосылки для глобального кризиса? Как вы оцениваете недавние решения, принятые администрацией Трампа? Как они изменят глобальную экономическую систему?

Глобальный контекст остается очень нестабильным. Мы говорили о ситуации беспрецедентной неопределенности во время пандемии, надеясь, что это закончится. Затем началась война в Украине и конфликт на Ближнем Востоке. А теперь мы наблюдаем очень частые изменения в политике, проводимой новой администрацией США. Всё это означает, что повышенная неопределенность останется с нами в обозримом будущем.

Однако есть некоторые заметные тенденции. За последние 2-3 года мы наблюдали слабые [экономические] показатели у стран Западной Европы и разницу в темпах их роста по сравнению с ростом в США. Здесь особенно выделяется Германия, испытавшая сокращение своего ВВП в течение последних двух лет. Неделю назад я бы сказала вам, что существует довольно большое расхождение в настроениях между развитой Европой и США. Индекс деловой активности в Европе указывал на пессимизм в краткосрочной перспективе, а в США демонстрировал позитивную динамику. Но последние новости свидетельствуют об ухудшении настроений в США. Так что ситуация довольно нестабильная.

Если говорить о среднесрочных и долгосрочных трендах, то мы видим, что Всемирный банк повышает потенциал роста экономики США. Но вопросы о будущей конкурентоспособности Евросоюза по-прежнему остаются. В нашем отчете «Региональные экономические перспективы» мы анализируем список из 2000 компаний с крупнейшими расходами на исследования и разработки. Что мы видим? 35% этих фирм — американские. Четверть — китайские, и только пятая часть приходится на ЕС и Великобританию. Это очень отличается от картины 20-летней давности, когда европейских фирм было больше, чем американских, а на Китай приходилось только 5%.

Стоит добавить, что рост глобальной экономики в последние три года остается относительно стабильным. Но по историческим меркам он скромен. Раньше мир рос быстрее, чем сейчас.

А какой вы видите ситуацию в Центральной Азии?

У стран Центральной Азии, в которых мы работаем, виден очень быстрый рост. В прошлом году экономики региона в среднем росли в два раза быстрее, чем другие страны, где мы присутствуем. У Центральной Азии темпы роста составили 5,2%, а у всех стран-партнеров ЕБРР в целом — 2,7%.

Почему так? За последние 10 лет мы наблюдали большую синхронизацию деловых циклов в богатых странах и на развивающихся рынках. Многие из стран, где мы ведем операции, очень зависят от экспорта в Германию. Поэтому спрос на экспортную продукцию был отрицательным фактором роста в Центральной Европе, в западной части Балкан и даже в североафриканских странах. Центральная Азия, в силу своей удаленности, меньше подвержена этому воздействию.

Если посмотреть на источники роста, то обычно его обеспечивало повышение реальных зарплат, поскольку стимулировало частное потребление. Центральная Азия показывает более высокий рост зарплат, чем это было до пандемии. В Центральной Европе зарплаты тоже повышаются, но они ниже того уровня, на котором были до пандемии.

Мы также видим, что в некоторых странах рост стимулируют государственные инвестиции. Конечно, имеет значение экспорт сырьевых товаров. В Казахстане, к примеру, горнодобывающий сектор за прошлый год показал более слабые результаты, чем прежде. А денежные переводы в некоторых странах Центральной Азии остаются высокими. И туризм: после пандемии мы наблюдаем его восстановление, причем некоторые страны регистрируют рекордный уровень притока туристов.

Выходит, что нынешняя геополитическая напряженность и проблемы мировой экономики, включая инфляцию, пока не оказывают значительного воздействия на Центральную Азию?

Есть три ответа на ваш вопрос. Начнем с инфляции. В последние два года мы в своих отчетах фиксируем ее очень быстрое снижение. Но в последнем отчете мы показываем рост инфляции. По сути, мы сошли с пути очень быстрого снижения инфляции. Ее нынешний рост все еще небольшой, но он заметен. Помимо зарплат, на нее влияет медленное перекладывание высоких цен на энергоносители на плечи домохозяйств. Если вернуться к 2022 году, среди регионов нашего присутствия страны Балтии показывали очень высокую инфляцию — более 20%. Домохозяйства там сразу почувствовали скачки цен.

Другой вопрос, который всех волнует — как тарифная политика США может повлиять на остальной мир. В отчете о региональных экономических перспективах мы сделали очень простой и приблизительный расчет того, что произойдет, если США введут 10% тариф на товары всех стран. По сути, регионы, где мы работаем, не будут сильно этому подвержены. Три страны имеют наибольшую подверженность: Иордания, Словакия, Венгрия. Иордания экспортирует в США одежду и ювелирные изделия, Словакия и Венгрия — автомобили и автозапчасти. Но даже их ВВП потерял бы всего порядка 0,3-0,5%.

Более важным будет косвенное влияние через производительность стран Западной Европы, особенно Германии. Для Европы в целом США являются крупнейшим экспортным рынком. Сейчас 20% немецкого автомобильного экспорта идет в США. Конечно, если вы следите за новостями, в США обсуждается возможность отказа от тарифов на импорт автомобилей. Но вообще невероятно сложно оценить влияние тарифов. Важен не только ваш тариф, но и где вы находитесь по отношению к другим странам.

То есть Центральной Азии не стоит ждать серьезных последствий от новой тарифной политики CША?

Этот изменчивый геополитический контекст может оказаться благоприятным для Центральной Азии.

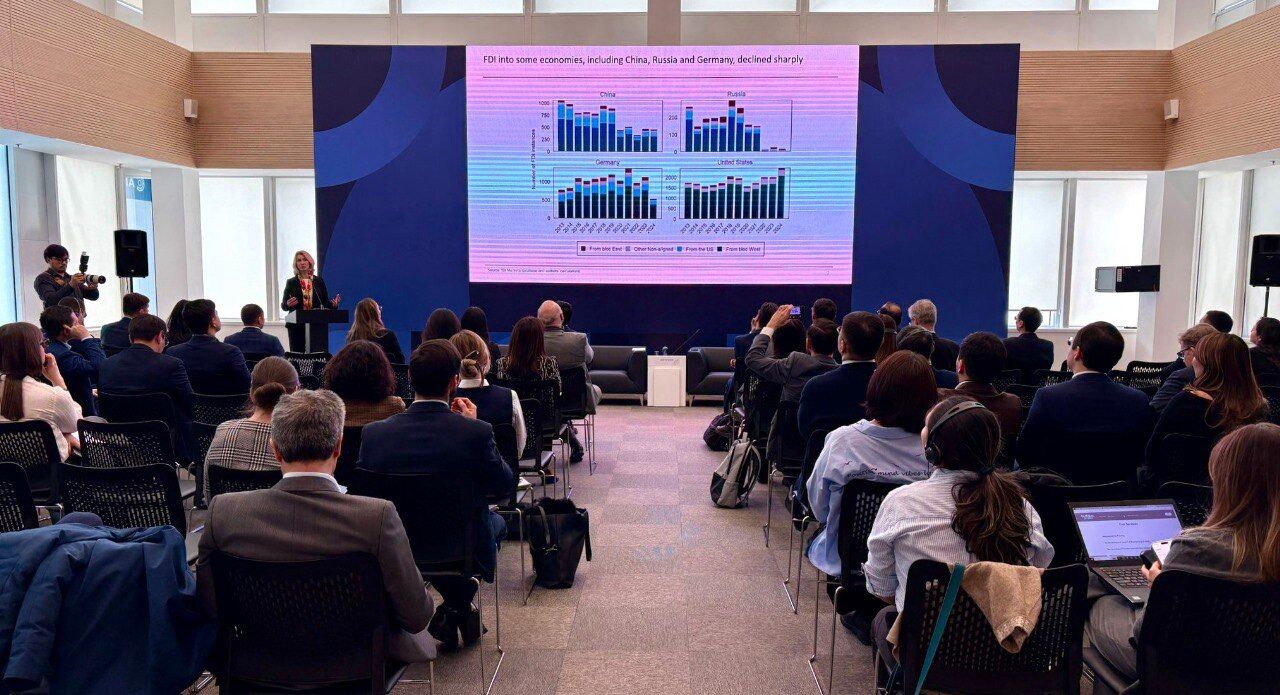

Раньше мы говорили о фрагментации, о возможности разделения мира на блоки. Теперь лучше говорить о реконфигурации. Западного блока больше нет. В нашем отчете мы анализируем данные о притоке инвестиций по количеству проектов Greenfield. Проекты Greenfield — это те инвестпроекты, где вы строите объекты с нуля. Их количество является очень хорошим индикатором настроений инвесторов.

Что мы видим? Мы видим, что Россия не получает почти никаких прямых иностранных инвестиций. Мы видим большое падение инвестиций, идущих в Китай. Но особенно интересная динамика наблюдается в Объединенных Арабских Эмиратах, Саудовской Аравии и Египте. В прошлом году они получили 10% всех инвестиционных проектов. Мы также видим увеличение инвестиций в Казахстан и Узбекистан.

Они рассматриваются как менее вероятные кандидаты для введения тарифов. МВФ даже придумал новый термин, назвав такие страны «коннекторами», поскольку они будут соединять торговые блоки. Они могут продавать больше логистических услуг, став альтернативным маршрутом, соединяющим торговлю между востоком и западом.

Сузив наш региональный фокус, я бы хотел спросить о рисках, которые ЕБРР видит конкретно в Казахстане.

Как крупный экспортер сырьевых товаров Казахстан по-прежнему уязвим к колебаниям цен на них. Недавнее решение ОПЕК+ увеличить добычу, по-видимому, приведет к снижению цен на нефть.

Второй краткосрочный риск — это замедление экономики Китая. Напряженность между США и Китаем существует уже некоторое время, и есть вероятность торговой войны. А Китай важен как крупный покупатель сырьевых товаров.

Кроме того, в мире продолжаются процессы зеленого перехода и декарбонизации. Конечно, будущее у углеводородов не очень радужное, им необходимо найти альтернативу. Этот вопрос важен для властей, уже какое-то время они обсуждают диверсификацию.

Но несмотря на это ЕБРР все еще заинтересован в Казахстане?

Наша работа заключается в том, чтобы инвестировать в изменение жизней. Наша работа — инвестировать в страны, чтобы помочь им развиваться. Мы привыкли инвестировать в сложные страны. Мы инвестировали в места, которых сторонились инвесторы. Более 30 лет мы находимся на постсоветском пространстве. Так что это наш хлеб.

Несколько лет назад президент Казахстана анонсировал национальный план развития, который должен удвоить ВВП страны. Как вы оцениваете этот набор реформ? Действительно ли все его части согласованы друг с другом? Способен ли он изменить или, по крайней мере, дать некоторые возможности локальной экономике?

План свидетельствует о желании привлечь больше иностранных инвестиций. В нем говорится о либерализации и усилении конкуренции, о приватизации некоторых государственных предприятий. В нем также говорится о более сильных имущественных правах и предсказуемой бизнес-среде. Эти вещи мы как раз и хотели бы увидеть в таком плане. Но важно то, как будет выглядеть их фактическая реализация, верно?

Я большой фанат практики привлечения инвестиций. Если посмотреть на развитие Центральной Европы и других стран посткоммунистического пространства, то вы увидите, что инвестиции были движущей силой их развития. Почему? Потому что иностранные инвестиции — это не просто деньги. Это знания, технологии и доступ к иностранным рынкам. В странах Центральной Европы инвестиции помогли начать экспортировать товары, а затем — услуги. Гораздо меньший процент фирм экспортирует услуги, потому что это сложнее.

Но экспорт услуг в основном осуществляется иностранными фирмами. И этим занимаются как сервисные предприятия, так и производственные. Если транснациональные компании приносят с собой услуги бэк-офисов для иностранных филиалов, то они также экспортируют услуги. Экспорт услуг идет вместе с экспортом товаров.

Привлечение инвестиций полезно и для маркетинга страны. Вы предоставляете информацию иностранным инвесторам и тем самым снижаете информационные барьеры и стоимость входа на рынок. Стоимость этой работы невысока. Но если вы не делаете ее, программа развития вряд ли будет успешной.

Второй элемент программы — это приватизация и либерализация конкуренции. В отчете «О переходном периоде» мы показываем, что для стран, которые экспортируют услуги, важна открытость индустрии услуг. Если вы приветствуете появление иностранных игроков, это делает ваш сектор услуг конкурентоспособным, позволяя стать экспортером. У нас было много опыта с приватизацией во всех посткоммунистических странах. Мы готовы здесь помогать и вовлекаться.

То есть вам интересно войти в компании, которые уже давно собирается приватизировать правительство? И какой сектор вам более всего интересен, энергетический?

Мы готовы предоставлять консультации, поскольку помогли с приватизацией многим странам. В некоторых случаях мы также заинтересованы в инвестициях. ЕБРР является гордым владельцем 5% акций Air Astana.

Мы не занимаемся старой энергетикой согласно нашей стратегии. Мы не участвуем в производстве энергии как таковом. Но мы можем заниматься возобновляемой энергетикой. Более половины наших инвестиций в регионах, где мы работаем, связаны с поддержкой зеленого перехода.

В прошлом году мы подписали большой проект с KEGOC на более чем 250 млн евро по строительству свыше 600 км высоковольтных линий. Он позволит объединить все части энергетической системы Казахстана и будет способствовать созданию 12 ГВт возобновляемой энергии в ближайшие 15 лет.

Это уникальный проект, поскольку в советское время энергетическая система была спроектирована так, что она не объединяла северное, южное и западное направления. А нынешний проект позволит соединить все направления в систему и заложить основу для новых проектов возобновляемой энергетики.

Мы видим свою роль в фасилитации. Мы помогаем странам разрабатывать юридическую рамку для проведения аукционов, чтобы производители возобновляемой энергии могли продавать ее. Мы помогаем странам изменять законы, чтобы инвесторы могли войти на этот рынок.

Ранее вы говорили, что Казахстан имеет многовекторную политику. Но в то же время мы видим, что уже некоторое время продолжается давление на иностранных инвесторов. Самый яркий пример — вероятные штрафы для западных нефтяных компаний, разрабатывающих месторождения Кашаган. Не видите ли вы здесь противоречия?

Когда я говорю о важности привлечения инвестиций, я также говорю о важности обслуживания инвесторов, то есть о помощи заинтересованным инвесторам. Другая не менее важная функция — быть защитником, выступать посредником между инвесторами и правительствами. И, знаете, в случае Казахстана Совет иностранных инвесторов [при президенте] служит этой цели. Споры между инвесторами и правительствами случаются, и это нормальный процесс ведения бизнеса. Важно прийти к соглашению, создать предсказуемую среду для инвесторов.

Не кажется ли вам, что Казахстан находится в некотором тупике? После 34 лет страна все еще очень зависима от состояния мировой экономики, а точнее нефтяного рынка. У нас недостаточно сил, чтобы выдерживать колебания цен на нем. Экономика Казахстана по-прежнему слабо диверсифицирована. При том что мы уже проводили крупную программу по реиндустриализации, которая не привела к каким-либо ощутимым изменениям.

Диверсификация богатой ресурсами экономики — это проблема, которая обсуждается во всем мире десятилетиями, если не столетием. Но, конечно, это возможно. Ресурсы дают вам доход, который можно использовать для диверсификации. Если смотреть исторически, путь экономического роста, как правило, шел от сельского хозяйства к производству и услугам. В наши дни следовать ему гораздо труднее, потому что Китай чрезвычайно конкурентоспособен как экспортер. Другим странам сложнее начать экспортировать товары, которые они никогда раньше не экспортировали.

Более того, с момента глобального финансового кризиса 2008 года в мире наблюдалось гораздо меньше случаев роста экономик, которые делали ставку на экспорт промышленных товаров. Каковы альтернативы этому? Для такой страны, как Казахстан, возможностью является экспорт сельхозпродукции, особенно на китайский рынок.

Говоря о долгосрочной перспективе, сейчас много обсуждаются страны, которые имеют большой потенциал для экспорта возобновляемой энергии и услуг.

Почему так? Все дело в образовании. Если смотреть только на среднее количество лет обучения граждан, то в Центральной Азии значения вполне сопоставимы с развитыми экономиками. Хотя, например, население Турции и стран Северной Африки, как и развивающихся рынков в целом, имеет меньше лет образования. Это дает преимущество Казахстану, но это не все.

Если посмотреть на опыт Центральной Европы, то для их экономик важны не только компьютерные услуги, но и услуги бэк-офиса и колл-центров. Страны начинают с услуг с низкой добавленной стоимостью – оцифровки записей, обработки квитанций, работы колл-центров, – а затем переходят к услугам с более высокой добавленной стоимостью: дизайну, исследованиям и разработке.

Когда вы разговариваете с фирмами, которые занимаются более сложными услугами, они хотят не только видеть большое количество выпускников университетов. Они спрашивают, сколько есть выпускников с магистерскими и даже докторскими степенями. Вот куда идет тенденция. Это происходит из-за разницы в зарплатах. Зарплаты низкоквалифицированных рабочих не так конкурентоспособны во многих посткоммунистических странах по сравнению с Китаем. Но зарплаты высококвалифицированных людей все еще ниже по сравнению с западноевропейскими.

Поддержите журналистику, которой доверяют.