| S&P 500 | 22.11 | 5969,34 | 0.35% |

| Индекс KASE | 22.11 | 5 407,67 | -0.13% |

| FRHC | 22.11 | $ 117,47 | 0.14% |

| Фонд IPO | 15.02 | $ 21,80 | -2.59% |

| Apple | 22.11 | 229,87 | 0.59% |

| Alphabet | 22.11 | 166,57 | -1.58% |

Алтынбек Молдашев, директор КазНИИ экономики АПК и развития сельских территорий, д.э.н., профессор, специально для Vласти

Оценивая положение на мировом рынке, согласно данным Международного института исследований продовольственной политики (International Food Policy Research Institute, МИИПП), необходимо отметить, что динамика мировых цен на зерно определяется крупнейшими мировыми экспортерами и импортерами: США, Канада, Австралия, Аргентина, ЕС, Китай, Индия, Пакистан, Япония, рост мировых цен на пшеницу в основном происходит за счет динамично развивающихся стран Юго-Восточной Азии, не обладающих достаточными земельными ресурсами, удовлетворяющих растущий спрос ресурсами мирового рынка.

Одним из основных влияющих факторов на цену пшеницы являются природно-климатические условия. Например, в результате засухи в США, обеспечивающих мировые объемы зерна, ожидаются существенные потери зерновых - около 30% урожая, способные повлиять на половину мирового экспорта зерна, а сокращение сбора пшеницы отразится на всем мировом рынке, затронув даже потребителей Египта и Китая.

По прогнозу экспертов до конца 2012 г. будет снижена мировая торговля зерном на 9 млн. тонн по сравнению с прошлым годом ( с 265 до 256 млн. тонн), потребление - на 37 млн. тонн (с 1876 до 1839 млн. тонн), конечные переходящие запасы на 23 млн. тонн (с 360 до 337 млн. тонн). Таким образом, в текущем году произойдет снижение производства зерновых по отношению к прошлому году на 36 млн. тонн, а мировые конечные запасы сократятся на 23 млн. тонн и окажутся самыми низкими за последние пять лет.

Сложившиеся неутешительные прогнозы по урожаю в США и ряде стран Европы, а также в России и Украине провоцировали рост цен.

Мировые цены на зерно (пшеница, кукуруза, соевые бобы, рис, ячмень, сорго, рапс) в июле 2012 г. достигли рекорда. Рассчитываемый экспертами индекс мировых цен на зерно превысил отметку 310 пунктов, что выше показателя на аналогичную дату предыдущего года почти на 17%.

В настоящее время средние экспортные цены на зерно на мировом рынке по сравнению с аналогичными ценами предыдущего года составляют по пшенице 340 долл./т против 300 долл./т.

С целью ограждения внутреннего рынка от влияния растущих цен на продовольствие, многие страны принимают меры, которые могут привести к еще большему усугублению ситуации, которые вводят либо ограничения на экспорт, либо устанавливают контроль над уровнем цен, либо одобрили и те и другие меры одновременно.

Подобные меры могут лишь кратковременно облегчить ситуацию, но в перспективе приведут к сужению рынков и их дестабилизации.

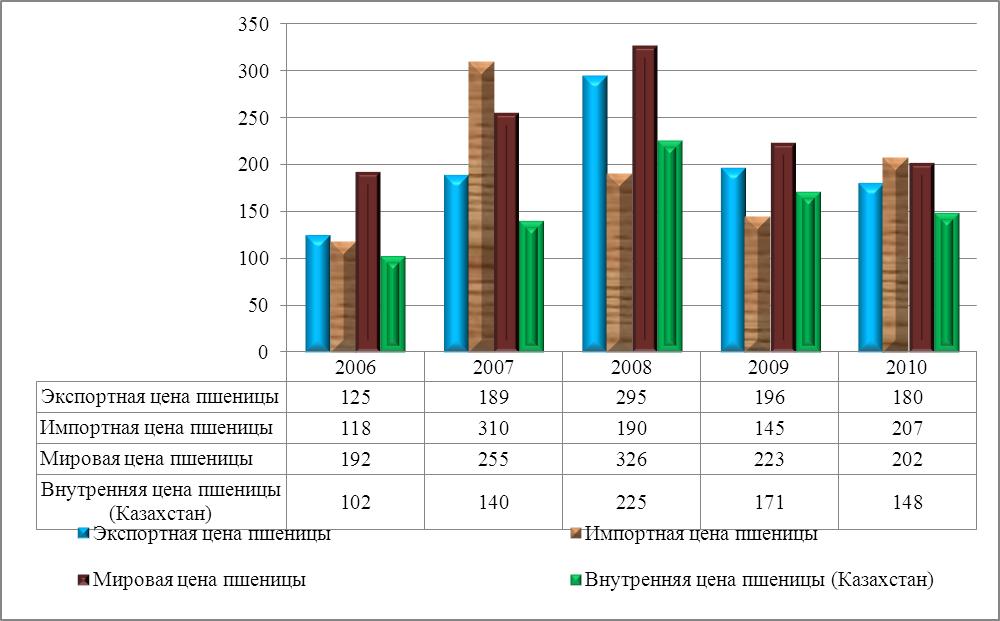

Анализ динамики цен в Казахстане на зерновые показывает, что за 2008-2010 гг. произошло их снижение. Так, мировые, внутренние и экспортные цены уменьшились на 8-13% до уровня 202 долл. США за тонну, 148,5 и 180 долл. за тонну соответственно. Импортная цена, напротив, возросла на 45% и составила 207 долл. за тонну. Рост мировой цены на муку составил 27,5% до уровня 315 долл. за тонну, импортная цена на муку также увеличилась до уровня 406 долл., однако внутренняя цена на рынке Казахстана и экспортная цена продолжили тенденцию к снижению до уровня 252 долл. и 233 долл. за тонну соответственно (рис. 1).

Оценка соотношения цен показало, что цена на пшеницу на внутреннем рынке составляет 70% мировой. В плане производства зерновых, с учетом экспортного потенциала АПК Казахстана, необходимо отметить, что проблемы транспорта, стандартизации и сертификации, определяют четкие границы продажи внутри Казахстана и близлежащих регионах, делая недостаточно возможным ее реализацию на мировом рынке.

Анализ производства зерна в Казахстане показывает, что хотя по уровню 1990 года показатели все еще далеки, но за последние годы наблюдается рост производства (таблица 1), например, повышение площади посевов – на 1356,9 тыс.га по сравнению 2005 годом и на 3760,6 тыс. га - с 2000 г. Урожайность зерновых в 2011 году достиг своего рекордного урожая – 16,9 ц/га. Валовой сбор составил 26960,5 тыс т, что выше по сравнению с 2005 г. – на 13179,1 тыс тонн.

Рисунок 1 - Динамика мировых, внутренних, импортных и экспортных цен на пшеницу и муку за 2006-2010 гг.

Таблица 1 - Производство зерна в Республике Казахстан

|

Показатель |

2000 г. |

2005 г. |

2011 г. |

2011 г. в % к |

|

|

2000 г. |

2005г. |

||||

|

Посевная площадь, зерновых культур, тыс. га |

12438,2 |

14841,9 |

16198,8 |

130,2 |

109,1 |

|

в т.ч. пшеницы |

10113,3 |

12647,9 |

13823,0 |

136,7 |

109,3 |

|

Валовой сбор зерна, тыс. т |

11565,0 |

13781,4 |

26960,5 |

233,1 |

195,6 |

|

в т.ч. пшеницы |

9073,5 |

11198,3 |

22732,1 |

250,5 |

203,0 |

|

Экспорт зерна, тыс. т |

5683,5 |

2021,8 |

3527,2 |

62,1 |

174,5 |

|

в т.ч. пшеницы |

4932,0 |

1899,0 |

2894,4 |

58,7 |

152,4 |

|

Импорт зерна, тыс. т |

16,6 |

35,6 |

83,4 |

502,4 |

234,3 |

|

в т.ч. пшеницы |

1,5 |

3,8 |

15,4 |

1026,7 |

405,3 |

В экспортных отношениях Казахстан сталкивается с неустойчивостью конъюнктуры мирового рынка. Например, экспорт зерна колеблется от 2,0 до 6,5 млн т. В 2010 г. из страны было вывезено более 40% произведенного зерна, за счет которого Казахстан вошел в десятку основных экспортеров зерна.

Основа экспорта зерна - пшеница, доля которой составляет 90%. Экспорт пшеницы производится во все страны СНГ и составляет более 48% от всей продажи. Однако сокращается поставки зерна на рынки стран-участниц Таможенного Союза, которая за последние десятилетие значительно снизилась.

Хотя посевы зерновых в РФ занимают менее значительную долю, чем в Казахстане, соответственно 61 и 76%, кроме того, структура посевов зерновых в России более разнообразна и пшеница занимает только 60,3%, в Казахстане на долю пшеницы отведено - 85,8%, зернофуражных -12,7%. Однако учитывая, что структура производства зерна и в основном природные циклы засухи в наших странах практически аналогичны, рассчитывать на расширение торговли пшеницей с Россией остается проблематичной. Тем более в Казахстане сократились на 7% засеянные площади. Также из-за засухи средняя урожайность зерна снизится почти вдвое.

Тем более, что по прогнозному балансу в текущем году будет собрано порядка 12,8 милл. тонн зерновых культур при средней урожайности 8,1 центнера с гектара, хотя предварительный прогноз составлял 14 млн. тонн при средней урожайности 8,7 ц/га.

Есть и более оптимистичные оценки урожая. Сбор урожая может быть еще выше, и причин для этого достаточно. Одна из них - дороговизна зерна в канун начала массовой уборки зерна, и производители соберут зерно подчистую, и даже с полей с предельно низкой урожайностью, подлежащих списанию. Фермеры будут стараться минимизировать потери зерна, причина - по нынешним ценам можно выручить в два раза больше, чем в прошлом году.

Ситуация с ценами на зерновые в Казахстане выглядит следующим образом. Цены на зерно продолжали уверенно укрепляться. Средние рыночные цены предложения на пшеницу 3 класса составили от 246 долл. на станции Петропавловск до максимальной 336 долл. на станции Кудукли (таблица 2).

Таблица 2 - Экспортные цены на зерновые культуры и муку на 10.08.2012 года (в долл. за тонну)

|

|

пшеница 3 класса, с клейковиной |

пшеница 4 класс |

пшеница 5 класс |

ячмень 2 класс |

мука |

Условия поставки

|

|||

|

23-24% |

27-30% |

в/с |

1 сорт |

2 сорт |

|||||

|

ст.Петропавловск |

246 |

262 |

226 |

197 |

223 |

377 |

366 |

350 |

DAP |

|

ст. Сары-агаш |

278 |

301 |

256 |

227 |

258 |

398 |

387 |

371 |

DAP |

|

ст. Луговая |

274 |

286 |

250 |

213 |

253 |

397 |

386 |

370 |

DAP |

|

ст. Тобол |

266 |

278 |

231 |

202 |

228 |

375 |

364 |

348 |

DAP |

|

порт Актау |

308 |

331 |

297 |

259 |

308 |

407 |

401 |

385 |

FOB |

|

cт. Бекабад |

291 |

316 |

264 |

229 |

- |

413 |

402 |

386 |

СРТ |

|

cт. Хайратон |

332 |

338 |

306 |

264 |

321 |

452 |

440 |

418 |

СРТ |

|

cт. Кудукли |

336 |

341 |

301 |

269 |

- |

446 |

434 |

421 |

СРТ |

|

cт. Сарахс |

334 |

342 |

311 |

276 |

330 |

460 |

448 |

425 |

СРТ |

|

cт. Амузанг |

330 |

337 |

304 |

270 |

- |

436 |

427 |

407 |

СРТ |

В условиях жесткой конкуренции развития рынка зерна (Россия и Украина), характеризующихся высоким экспортным потенциалом пшеницы, Казахстану необходимо развивать экспорт зерна в страны дальнего зарубежья, имеющий тенденцию роста.

Казахстан обладает хорошим конкурентными преимуществами: обширные земельные угодья, разнообразие природно-климатических зон и агроландшафтов с севера на юг и с запада на восток. Главные проблемы аграрного сектора экономики страны технологическое отставание; хронический диспаритет цен на сельскохозяйственную продукцию и средства для её производства; неразвитая социальная инфраструктура села. Однако, по оценкам международных научных центров, в ближайшей перспективе именно зерновому сектору предстоит стать одним из главных локомотивов экономики благодаря модернизации сельского хозяйства и его перехода на инновационный путь развития.

Важным направлением госрегулирования зерновых рынков является субсидирование и дотирование процесса производства. Однако на рынке Казахстана эти факторы) оказывают очень слабое влияние на эффективность зернового рынка. По-прежнему, в зерновой имеет место диспаритет цен, и этот фактор продолжает диктовать необходимость государственного участия для сохранения приемлемых расчетных пропорций.

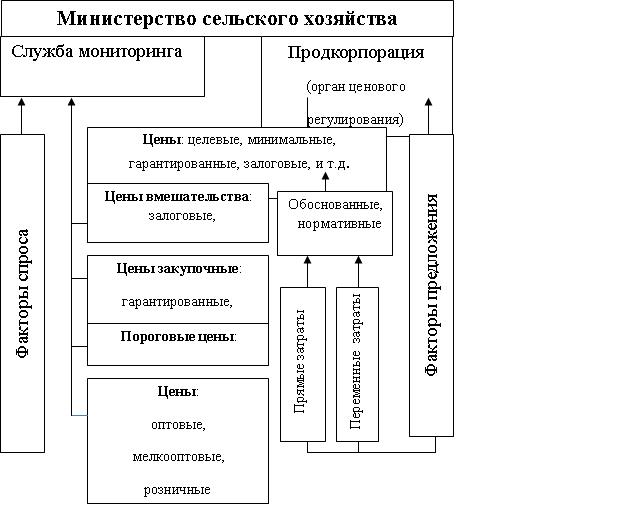

Мировая рыночная практика использует широкий спектр методов регулирования рынков зерновой продукции с помощью системы цен и все они требуют инвестирования значительных бюджетных средств. Мы предлагаем систему ценообразования на зерновое сырье, учитывающую специфику условий нашей страны. Центральным звеном в рекомендуемой системе цен, в соответствии с законом о государственном регулировании, являются целевые цены, часто называемые еще контрольными, ориентирными, базисными или нормальными (таблица 3).

Целевые цены исполняют роль нормативных индикаторов паритетного соотношения цен на промышленную и сельскохозяйственную продукцию, покрытия расходов от взимания налогов, других расходов, уплаты процентов по кредитам, получения работниками зернового сектора доходов на уровне среднего дохода работающих в других отраслях экономики и получения прибыли, достаточной для ведения расширенного воспроизводства.

Таблица 3 - Система цен государственного регулирования рынка зерна

|

Вид цен |

Назначение цен |

|

Целевые (справедливые, минимальные, контроль-ные, ориентирные, базисные, нормальные) |

Оптимальный уровень рыночных цен, база для определения цен вмешательства, закупочных и пороговых цен, а также для расчета дотаций и компенсационных доплат к цене. |

|

Закупочные (гарантированные, контрактные, договорные) |

Цены гарантируемые государством и используемые ФПК и другими организациями для закупки продукции зерновых в федеральные и региональные фонды. |

|

Вмешательства (залоговые, интервенционные) |

Цены на зерновые, сдаваемые в залог для получения кредита. Цены, применяемые государством для стабилизации рынка зерна с использованием закупочных и товарных интервенций. |

|

Пороговые (защитные, импортно-экспортные) |

Уровни цен, используемые для создания таможенных барьеров по импортным и экспортным поставкам. |

Закупочные цены, как правило, гарантируются государством и устанавливаются органами власти, они должны быть равны или максимально приближены к уровню целевой цены. Цены вмешательства в основном применяются государством в виде залоговых цен в операциях залога. При излишнем снижении рыночных цен на зерно государство скупает зерно на рынке (закупочные интервенции) по минимально гарантированным ценам или выдает кредит под зерновой залог.

Зерно, приобретенное государством по залогу, используется для пополнения республиканских и местных фондов и для проведения государственных товарных интервенций. В случае дефицита зерна на рынке, приводящего к чрезмерному росту цен, государство реализует зерно из своих запасов по интервенционным ценам.

Пороговые цены в системе цен государственного регулирования предназначены для защиты интересов отечественного производителя зерна на собственном рынке от внешних конкурентов с их демпинговой продукцией. Они обеспечивают продовольственную безопасность страны, сохраняют уровень цен на зерно, стимулируют его экспорт при условии сохранения стабильности внутреннего рынка.

Рассмотренная система цен государственного регулирования рынка зерна составляет основу предлагаемой модели ценового регулирования зернового рынка (рисунок 1).

На этих уровнях необходимо иметь специальные службы, которые обеспечивают мониторинг цен на зерновые и достоверную динамику цен. Потери зернового производства, возникающие из-за нарушения ценового баланса и по причине инфляции, необходимо компенсировать соответствующим повышением гарантированных цен или другими формами, обеспечивающими компенсацию удорожания средств производства промышленного происхождения. Величину возникающих диспропорций лучше определять не реже одного раза в квартал с помощью индексации цен, проводимой с использованием работающих статистических методик. Министерство сельского хозяйства принимает решения о способах оказания регулирующего воздействия на рыночные цены через «Продкорпорацию».

- Из запланированных в этом году инвестпроектов в АПК реализовали лишь чуть больше половины

- Субсидии будут давать только рентабельным сферам АПК, заявили в правительстве Казахстана

- В ближайшие годы в Казахстане будет построено 116 современных молочнотоварных ферм – Токаев

- Объем кредитования АПК в 2025 году достигнет 1,5 трлн тенге – Токаев