В первую очередь нужно отметить, что максимальная открытость бюджета и прозрачность процедур его принятия, общественный контроль за его исполнением создают условия, когда трудно спутать свою шерсть с государственной, и позволяют не воспринимать бюджет как средство личного обогащения.

Практика показывает, что есть определенная взаимосвязь между степенью открытости бюджета и уровнем коррупции в стране.

Так, по последним данным, выглядят индексы открытости бюджета и восприятия коррупции в различных странах:

| Страна | Индекс открытости бюджета, 2012 | Индекс восприятия коррупции, 2013 |

| Казахстан | 48 | 26 (140 место) |

| Новая Зеландия | 93 | 91 (1 место) |

| Великобритания | 88 | 76 (14 место) |

| США | 79 | 73 (19 место) |

| Россия | 74 | 28 (128 место) |

| Украина | 54 | 25 (144 место) |

Индекс восприятия коррупции 2013 года охватывает 177 стран и территорий и основан на данных из источников за два последних года. Он ранжирует страны и территории по шкале от 0 (самый высокий уровень коррупции) до 100 (самый низкий уровень коррупции) на основе восприятия уровня коррумпированности государственного сектора.

Индекс открытости бюджета 2012 года охватывает 100 стран и измеряет уровень открытости бюджета - широкий сопоставимый показатель прозрачности бюджета страны, который может варьироваться от 0 (самый низкий уровень прозрачности) до 100 (самый высокий уровень прозрачности бюджета).

Приведенная выше таблица позволяет увидеть определенную зависимость: чем выше степень открытости бюджета, тем ниже уровень коррупции в стране и наоборот. В итоге очевидно, что лучше всего дела обстоят в Великобритании и Новой Зеландии, между тем, Казахстан, Россия и Украина пока еще не блещут своими показателями.

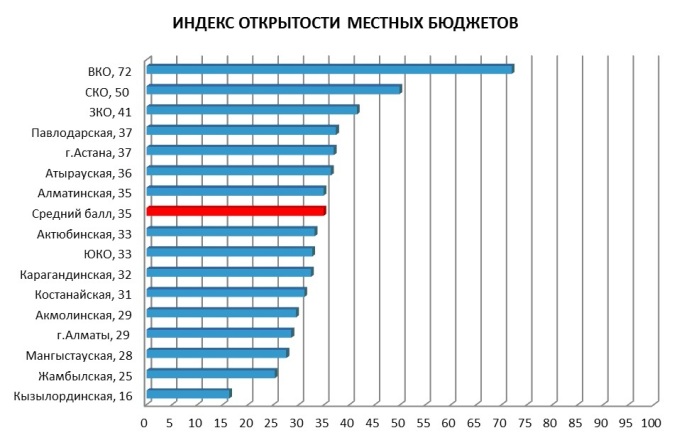

Национальной бюджетной сетью Казахстана в 2013 году был также составлен индекс открытости местных бюджетов. Предметом оценки стали бюджеты 16 регионов страны. По результатам исследования регионом с самым прозрачным бюджетом была признана Восточно-Казахстанская область, набравшая с 72 балла из 100; самую низкую оценку - 16 баллов - получила Кызылординская область. (С результатами индекса можно ознакомиться здесь.)

Между тем было очень интересно ознакомиться рейтингом качества работы акиматов областей и городов Алматы и Астаны, опубликованным недавно. Согласно его данным, администрация Кызылординской области попала в тройку лидеров, несмотря на низкие показатели открытости бюджета. Может ли регион, предоставляющий самую минимальную бюджетную информацию своим жителям, быть признан самым качественно работающим акиматом?

Согласно методологии, индекс измеряет открытость местных бюджетов по четырем направлениям:

1.открытость процесса планирования и разработки проекта бюджета

2.открытость процесса рассмотрения и утверждения бюджета

3. открытость процесса исполнения бюджета

4. годовой отчет об исполнении бюджета

Деятельность местных органов власти, обеспечивающая максимальную открытость местного бюджета, составляет 100 баллов. Такой результат по итогам исследования не получил ни один регион. Баллы присваиваются при заполнении анкеты, состоящей из 60 вопросов, ответы на которые есть в публичном доступе, то есть на сайте местного органа власти, в местных печатных или электронных СМИ. Подобная методология позволяет оценить открытость местных бюджетов для каждого жителя, даже не являющего экспертом в сфере государственных финансов.

| № | Наименование области | Раздел 1 | Раздел 2 | Раздел 3 | Раздел 4 | Итого: |

| 1 | Акмолинская | 17 | 45 | 17 | 39 | 29 |

| 2 | Актюбинская | 11 | 44 | 23 | 55 | 33 |

| 3 | Алматинская | 26 | 61 | 40 | 12 | 35 |

| 4 | Атырауская | 11 | 47 | 39 | 49 | 36 |

| 5 | ВКО | 69 | 70 | 76 | 76 | 72 |

| 6 | Жамбылская | 20 | 44 | 24 | 12 | 25 |

| 7 | ЗКО | 11 | 50 | 35 | 70 | 41 |

| 8 | Карагандинская | 20 | 42 | 53 | 15 | 32 |

| 9 | Костанайская | 20 | 39 | 44 | 21 | 31 |

| 10 | Кызылординская | 13 | 11 | 35 | 6 | 16 |

| 11 | Мангыстауская | 17 | 39 | 24 | 30 | 28 |

| 12 | Павлодарская | 20 | 33 | 35 | 61 | 37 |

| 13 | СКО | 28 | 53 | 70 | 49 | 50 |

| 14 | ЮКО | 22 | 61 | 26 | 21 | 33 |

| 15 | г.Астана | 26 | 50 | 47 | 24 | 37 |

| 16 | г.Алматы | 9 | 42 | 42 | 21 | 29 |

|

| Средний балл | 21 | 46 | 39 | 35 | 35 |

Местные бюджеты имеют такое же важное значения для казахстанцев, как и республиканский бюджет. Более того, местный бюджет больше ориентирован на население, так как именно через него финансируются такие социально значимые направления, как образование, здравоохранение, благоустройство, ЖКХ и т.д.

Бюджетная политика в регионе является одним из важнейших инструментов повышения социально-экономического благополучия его жителей, в идеале осуществляемая посредством публичного диалога между жителями и местными властями по определению приоритетов и направлений этой политики. Открытость действий местных исполнительных органов по формированию бюджета и общественный контроль за его исполнением создают основу для доверия к власти и повышению качества принимаемых решений.

Результаты индекса открытости местных бюджетов еще раз подтверждают, как далек народ от бюджетного процесса, и тот факт, что местные власти не воспринимает население как субъект публичного диалога по вопросам бюджетной политики на местном уровне.

График свидетельствует, что наиболее высокие баллы были получены по всем подразделам, которые посвящены вопросам полноты и открытости бюджетной документации, существенно ниже баллы по критериям качества участия депутатов маслихатов и вовлечения общественности местными властями. Данный вывод отражает характер взаимодействия местных государственных органов с населением, который в большей степени ориентирован лишь на формальное соблюдение требований законодательства по публикации бюджетной документации, одностороннее информирование, а не обеспечение двух и многосторонних каналов коммуникаций в сфере определения бюджетных приоритетов, планирования, расходования и мониторинга.

В восполнении дефицита публичного диалога между населением и местными властями проактивная роль принадлежит местным исполнительным органам власти. Именно акиматы должны нести бремя по организации мероприятий по вовлечению общественности в бюджетный процесс и информированию населения. Де-факто это отдельные инициативы в различных регионах по реализации принципа транспарентности бюджетного кодекса, нежели постоянная практика.

Например, только в Костанайской области на сайте представительного органа опубликованы решения областного маслихата с 1994 года, что свидетельствует о самых давних традициях подотчетности перед своими избирателями. Акимат Акмолинской области организовывал в 2010 году публичные слушания по проекту бюджета, что является единичным случаем вовлечения граждан в обсуждение бюджета до его утверждения, Восточно-Казахстанская область - единственный регион, предоставляющий максимально широкую бюджетную информация из открытых источников.

Низкий уровень открытости бюджетного процесса на местном уровне создает возможности для коррупционных преступлений. Так, по данным финполиции Казахстана, в 2013 году количество коррупционных преступлений при реализации государственных программ возросло в четыре раза, из 119 привлекаемых к ответственности лиц 100 составляли сотрудники акиматов различных уровней и их структурных подразделений. Нанесенный государству ущерб составил 6 миллиардов тенге, что превышает аналогичный показатель 2012 года в три раза, и большая часть преступлений приходится на программу «Занятость-2020» и на программу «Ак булак», реализуемые на местном уровне.

Прозрачность бюджета не может быть гарантией его эффективности, но создает предпосылки для надлежащего его использования и снижает возможности для коррупции. Каким образом можно мотивировать местные органы власти вести более открытую бюджетную политику?

Индекс открытости местных бюджетов может быть использован как один из измерителей качества государственного управления на местном уровне, внесен в систему ежегодной оценки эффективности деятельности центральных государственных и местных исполнительных органов.

Кроме того, он может стать одним из критериев оценки качества работы руководителей регионов или войти перечень показателей рейтинга социально-экономического развития регионов. Вместе с тем индекс может быть использован при принятии решений о выделении трансфертов региону из республиканского бюджета, как критерий надлежащего управления бюджетными ресурсами. Государственные контролирующие органы также могут брать его в расчет как сигнал к деятельности по обеспечению эффективности управления государственными финансовыми ресурсами.

Очевидно, что индекс открытости местных бюджетов имеет все шансы стать инструментом постоянного измерения текущей ситуации в бюджетном процессе на местном уровне и шагов, которые предпринимают местные власти по улучшению индекса, а значит и качества принимаемых бюджетных решений при широком участии населения.