Касымхан Каппаров, Акмарал Камалиева, Рустем Сабданалиев, специально для Vласти

C 1 января 2020 года в местные бюджеты Казахстана стали зачисляться поступления по корпоративному подоходному налогу (КПН) от малого и среднего бизнеса. В республиканский бюджет теперь поступает только КПН, уплаченный субъектами крупного предпринимательства. По задумке авторов, реформа должна привести к увеличению доходов местных бюджетов и стимулировать местные исполнительные органы расширять налоговую базу за счет создания благоприятных условий для бизнеса. Авторы исследования «Налоги от малого и среднего бизнеса: что получили местные бюджеты по новой реформе?» рассказывают о первых итогах нововведения.

Влияние реформы

В результате этой реформы доходы от КПН действительно стали поступать в местные бюджеты. За 2020 год доходы местных бюджетов Казахстана выросли на 28% − с 6 до 7,7 трлн тенге. При этом поступления по КПН остаются незначительными – 482 млрд тенге. Особенно в сравнении с другими видами налогов: они меньше поступлений по социальному налогу в 1,5 раза (727 млрд тенге), и меньше поступлений по ИПН в 1,9 раза (930 млрд тенге). Причиной этому служат либо отсрочки, либо отмены по поступлениям КПН в связи с приостановлением деятельности многих субъектов бизнеса и налоговыми каникулами.

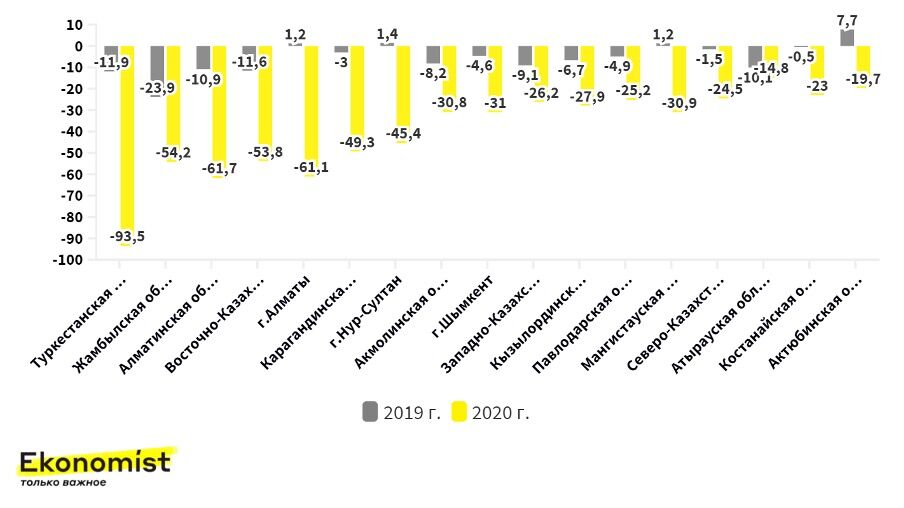

Слабая самодостаточность местных бюджетов имеет два основных следствия: низкие налоговые поступления и большую зависимость от трансфертов из республиканского бюджета. Поступающие доходы не позволяют покрыть растущие расходы, что приводит к увеличению дефицита местных бюджетов.

Дефицит бюджета в Туркестанской области в 2020 году был самым большим. Это объясняется низкими темпами роста экономики − за этот период налоговые поступления составили всего 75 млрд тенге (с долей КПН в 5,3 млрд), а также большими расходами на образование (347 млрд тенге) и ЖКХ (142 млрд тенге). В Жамбылской области ситуация аналогичная: налоговые поступления составляют всего 69 млрд тенге (только 6 млрд из которых приходится на КПН) при высоких расходах на образование (191 млрд тенге) и ЖКХ (82 млрд тенге).

В то же время показатели дефицита по всем областям остаются несбалансированными. Суммарный профицит местных бюджетов всех областей не покрывает дефицита Туркестанской области.

Дефицит (профицит) местных бюджетов, млрд тенге, 2019-2020 годы

Источник данных: статистические бюллетени министерства финансов Казахстана

Кроме того, поступления по КПН от МСБ по регионам распределены неравномерно. Столица, Алматы и Атырауская область за 2020 год получили более 60% всех поступлений КПН от МСБ, тогда как Жамбылская, Туркестанская и Кызылординская области получили наименьшие объемы налоговых средств.

Поступления по КПН в разрезе регионов, млрд тенге, 2020 год

Источник данных: статистические бюллетени министерства финансов Казахстана

Чтобы оценить влияние реформы на местные бюджеты, мы подробнее рассмотрим примеры города Алматы, Атырауской области и моногорода Степногорск.

Бюджет города Алматы

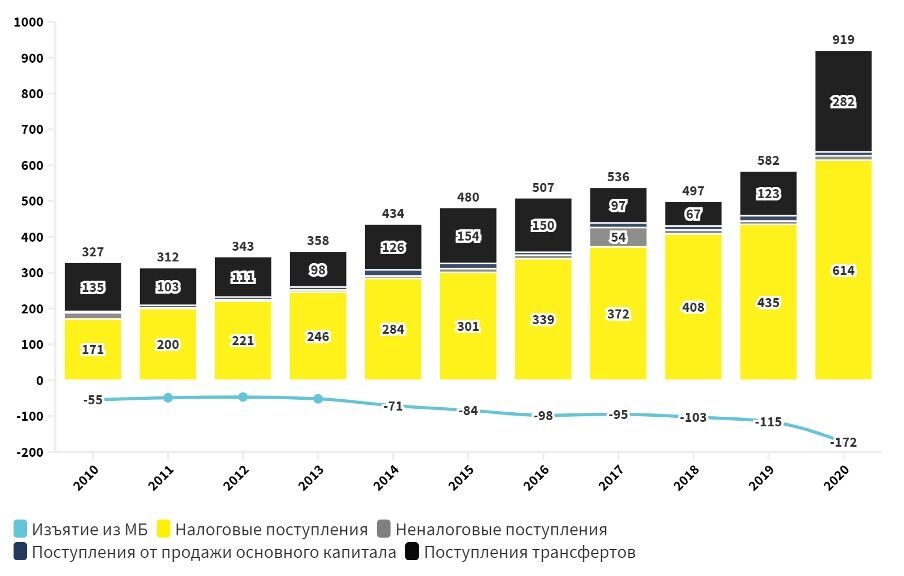

Внедрение реформы в Алматы заметно через увеличение доходов его бюджета. За первый год ее реализации доходы бюджета выросли на 58% до 919 млрд тенге в сравнении с 2019 годом. Увеличение поступлений происходило в основном за счет налоговых доходов по КПН от МСБ. Алматы является лидером по количеству субъектов МСБ среди регионов Казахстана: в городе насчитывается 197 тыс. активных предприятий. Город также имеет ведущую позицию по поступлениям КПН от МСБ − 186 млрд тенге или 39% всех поступлений. Средняя сумма налоговых выплат КПН в Алматы составляет 942 326 тенге на 1 предприятие.

Бюджет Алматы является самодостаточным, большая часть его ресурсов обеспечивается за счет налоговых поступлений. В большинстве регионов Казахстана наблюдается обратная ситуация − основную часть ресурсов местных бюджетов обеспечивают трансферты из республиканского бюджета. Алматы же занимает вторую строчку по величине бюджетных изъятий после Атырауской области − 172 млрд тенге в 2020 году. Согласно Закону об изъятиях на 2021 год, другие регионы получат с бюджета Алматы 190,1 млрд тенге, что на 18,4 млрд тенге больше, чем в 2020 году. Существует также высокая вероятность, что в связи с увеличением доходов бюджета Алматы изъятия из городского бюджета будут увеличиваться.

Поступления в доходах города Алматы, млрд тенге, 2010-2020 годы

Источник данных: статистические бюллетени министерства финансов Казахстана

Бюджет Атырауской области

За первый год действия реформы доходы Атырауской области выросли почти на 16% до 371,1 млрд тенге. Поступления по КПН от МСБ при этом составили 39,6 млрд тенге (8,3% от общей суммы доходов региона). Регион имеет третий после Алматы и столицы размер этого показателя, однако поступления от КПН составляют лишь десятую часть его доходов. В Атырауской области действует 50 239 предприятий МСБ (на 1 человека приходится 0,07 предприятий), и это свидетельствует о довольно невысокой активности бизнеса на ее территории. Средняя сумма налоговых отчислений по КПН на одно предприятие в нефтяном регионе за прошлый год составило 789 тыс. тенге.

Более того, основная доля затрат бюджета области была связана с обеспечением трансфертов из республиканского бюджета в другие регионы. Атырауская область является донором республиканского бюджета, из ее бюджета изымают наибольшее количество средств − 207,3 млрд тенге в 2020 году. В первый год после проведения реформы почти половина местного бюджета области, размеров 478 млрд тенге, была передана в республиканский. В 2021 году из бюджета области возьмут на 6 млрд тенге больше, чем годом ранее.

Поступления в доходах Атырауской области, млрд тенге, 2010-2020 годы

Источник данных: статистические бюллетени министерства финансов Казахстана

Бюджет моногорода Степногорск

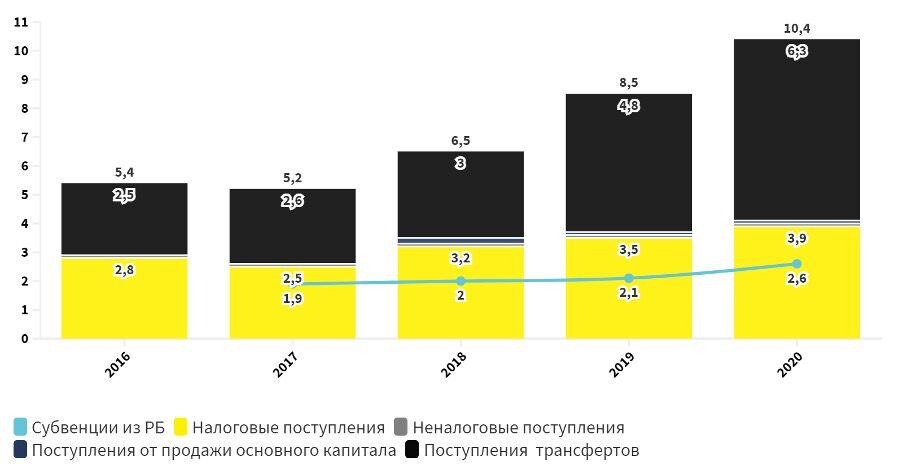

Город Степногорск с населением 47 тыс. человек является индустриальным центром Акмолинской области. В нем преобладает урановое производство и металлургическая промышленность. Этот моногород обеспечивает порядка 21% промышленного производства региона, получив в 2020 году 10,4 млрд тенге доходов – на 21% больше, чем годом ранее. Интересно, что в отчете об исполнении бюджета города за прошлый год нет информации касательно поступлений КПН. Это может говорить о том, что в бюджет моногорода они не распределялись, а остались на уровне Акмолинской области.

Доля налоговых поступлений в доходах города составила 3,9 млрд тенге (показав 11,4% рост за год). На 2020 год в моногороде насчитывается 3281 предприятий МСБ. Основное же увеличение бюджета Степногорска произошло за счет трансфертов. В прошлом году они выросли на 30% (1,5 млрд тенге). Большая часть расходов направляется на образование (58,4% или 6,2 млрд тенге).

Поступления в доходах города Степногорск, млрд тенге, 2016 - 2020 годы

Без поддержки республиканского бюджета средств на развитие Степногорска оказывается недостаточно. Налоговые поступления не достигли той величины, чтобы покрыть большую статью расходов на образование. В то же время зависимость города от трансфертов продолжает увеличиваться, из чего следует, что реформа не помогает этому моногороду.

Резюме

Наше исследование показало, что реформа по передаче КПН от МСБ в местные бюджеты существенно увеличила доходы местных бюджетов. Но города и регионы республики оказались в непростой ситуации: внедрение реформы совпало с пандемией коронавируса, падением цен на нефть, временным прекращением операционной деятельности предприятий МСБ, на фоне которых произошло снижение налоговых поступлений в госбюджет.

Вместе с тем заметна разница в долях КПН от МСБ в структуре доходов местных бюджетов. На примере моногорода Степногорск видно, что он вообще не получил поступлений по данному виду налога. Следовательно, реформа охватила не все местные бюджеты. Более того, поступления КПН от МСБ не направляются в бюджеты городов районного значения, сел и поселков.

На фоне скромных итогов необходимо сохранять темпы реализации реформы, поскольку она стимулирует местные исполнительные органы повышать деловую активность в регионах и развивать МСБ. Для этого региональные власти также должны получить дополнительные налоговые и фискальные полномочия, став при этом более подотчетными по бюджетным и финансовым вопросам. Но самое главное, программы развития предпринимательства должны разрабатываться местными органами. Основой для их разработки могут служить промежуточные и годовые результаты произведенной реформы.

Исследование «Налоги от малого и среднего бизнеса: что получили местные бюджеты по новой реформе?» подготовлено в рамках программы прикладных исследований Программы Поддержки Гражданского Общества в Центральной Азии (CSSP)

Поддержите журналистику, которой доверяют.