В конце 1970-х годов микрофинансирование стало одним из инструментов борьбы с бедностью для государств по всему миру. Его идеологи активно продвигали мысль о том, что микрокредитные организации способны сделать всех предпринимателями, поскольку людям зачастую не хватает небольших сумм, чтобы начать свое дело и затем обязательно преуспеть. Они были убеждены, что справиться с созданием социальных лифтов можно без помощи государства. Но как показывают исследования, микрофинансирование не только не делает из бедных людей предпринимателей, а вгоняет их в еще большую бедность, нагружая большими долгами по кредитам.

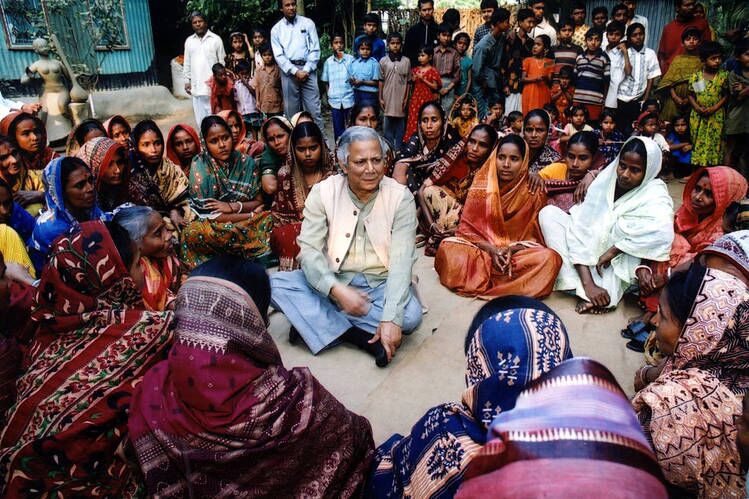

Визионером микрофинансов стал экономист Мухаммад Юнус, которого удручало то, что бедняков в одной из деревень Бангладеш эксплуатировали местные ростовщики. Люди, нуждавшиеся в кредитах для покрытия базовых нужд, получали их по огромным процентным ставкам. Видя эти цифры, Юнус посчитал, что у бедных не может появиться стартового капитала для начала предпринимательской активности. Вместо ростовщических займов он придумал выдавать им небольшие ссуды под низкие проценты. Финансист верил в то, что эта категория заемщиков достаточно добропорядочна, чтобы вернуть выданные им средства.

В 1983 году Юнус учредил Grameen Bank в Бангладеш, который должен был обеспечивать бедных микрокредитами. Уставный капитал института на 40% состоял из средств физлиц, на 40% из средств правительства Бангладеш, еще по 10% вложили два государственных банка. За ссудами в Grameen Bank могли обращаться только те, кто имеет менее половины гектара земли или активы с аналогичной стоимостью.

Как и надеялся Юнус, выплаты по займам были чрезвычайно высокими. По сравнению с 40–60% показателями погашения в государственных банках, Grameen показывал феноменальные 98%. Однако постепенно стало ясно, что банк поддерживал низкие процентные ставки для своих бедных клиентов благодаря тому, что с самого начала получал множество правительственных и международных субсидий.

Вскоре политика неолиберализма, набирающая обороты по всему миру, изменила логику поведения микрофинансовой деятельности. Так как новая экономическая парадигма подталкивала к финансовой самостоятельности все предприятия и социальные институты, государства стали меньше субсидировать ставки по микрозаймам, а микрофинансовые организации значительно увеличили взымаемые проценты.

К началу 1990-х годов микрофинансовая модель прочно укоренилась в глобальной экономической практике. Проект Юнуса претерпел существенные изменения. Основной целью Grameen стало извлечение коммерческой выгоды, а не изначально заявленная борьба с бедностью. МФО стала предлагать клиентам 20%-ную ставку – в несколько раз ниже, чем в первые годы своей работы.

Тем не менее западные правительства, средства СМИ и финансовая индустрия подняла престиж Юнуса и Grameen Bank до еще более головокружительных высот. Юнус продолжал пользоваться огромным спросом как консультант и спикер высокого уровня во всем мире. Несколько раз он приезжал в Казахстан на сессии Астанинского экономического форума в качестве спикера, где давал советы по развитию предпринимательства с помощью микрофинансирования. Высшим признанием заслуг Юнуса стало присуждение ему Нобелевской премии мира в 2006 году.

Сторонники микрофинансирования часто утверждают, что микрокредиты позволяют беднякам создавать и развивать свои предприятия, увеличивая тем самым занятость в проблемных регионах своих стран. Однако экономист Милфорд Бэйтман утверждает, что усиление конкуренции на местах приводит, скорее, к сокращению рабочих мест, чем к их созданию. Это происходит потому, что микропредприятия, поддерживаемые микрокредитами, вытесняют предпринимателей, не имеющих такой подушки безопасности.

С подобной проблемой столкнулась Мексика после обширной либерализации экономики, начавшейся в 1984 году, и появления волны новых микропредприятий в неформальном секторе экономики. Из-за растущей конкуренции там увеличивалась бедность, но даже с возобновлением экономического роста в середине 1990-х годов она продолжала неуклонно расти. Бедные люди были очень недовольны снижением заработной платы и увеличением продолжительности рабочего дня.

В постсоциалистической Польше также прибегли к микрофинансовой модели для борьбы с безработицей и бедностью, вызванной шоковой терапией. За несколько лет с момента распада Советского Союза было зарегистрировано почти три миллиона новых микропредприятий, однако уровень сокращения деловой активности был почти таким же. Например, в 1990 году в экономике появилось более 140 тыс. небольших предприятий, но это компенсировалось уходом с рынков более 120 тыс. прежних игроков.

Одна из ключевых проблем микрофинансирования – невозможность получать долгосрочное финансирование. Больше всего это негативно сказывается на секторе малого и среднего бизнеса (МСБ). Исследовательница Даниэла Габор приводит данные за 1999 год, согласно которым кредиты в Восточной и Центральной Европе можно было получать только на краткосрочной основе. Это способствовало стремительному росту долгового бремени, которое еще больше снижало прибыль предприятий. Например, по оценке Министерства промышленности Румынии, в 1993 году примерно 30% от расходов предприятий приходилось на выплату кредитов, средняя ставка которых составляла порядка 80%.

Такая же проблема возникла в Бангладеш, где банки не проявляли особого интереса к финансированию МСБ. Уровень кредитования был уже сравнительно низким в 1990-х годах и продолжал снижаться вплоть до 2010 года. Бэйтман констатирует, что постоянный дефицит финансирования является одной из основных причин крайне низкого вклада МСБ в рост экономики Бангладеш.

Изъян микрофинансирвоания состоит и в том, что погоня МФО за прибылью часто идет вразрез со стратегическим развитием национальных экономик. МФО в Польше активно поддерживало челночную торговлю между странами после крушения советского режима, из-за чего уничтожалось местное сельское хозяйство.

Деятельность этих торговцев привела к тому, что сложившийся в 1989 году излишек произведенной сельскохозяйственной продукции на $557 млн. к 1993 году превратился в ее дефицит в размере $333 млн.

Из-за огромных процентных ставок и краткосрочных кредитов МФО страдают целые сектора экономики, а предприятия МСБ массово становятся банкротами, оставляя после себя высокий уровень безработицы.

В Индии в 1991 году на смену государственному приоритетному кредитованию пришло множество коммерчески ориентированных МФО. Средний размер кредита, предлагаемый индийскими МФО в 2008 году составил не более $50–70 со сроком погашения в один год.

В итоге в 2003 году половина мелких фермеров в Индии накопила серьезные долги, причем задолженность была выше в сельскохозяйственных штатах. Самый высокий показатель − около 82% фермеров, был в штате Андхра-Прадеш, насыщенном микрофинансированием. Совсем не удивительно то, что сельские доходы в Андхра-Прадеш упали на 20% за десятилетие после 1993 года.

Нерегулируемое микрокредитование стало причиной чрезмерной задолженности малых предпринимателей в ещё нескольких странах. В Боснии к 2010 году около 28% всех клиентов МФО оказались внутри кредитной ловушки.

В затруднительном положении оказываются не только заемщики, но также и люди, гарантирующие займы. В Сербии в 2011 году поручители были вынуждены выплатить около $3 млн. для погашения более 4000 микрозаймов (почти 8% от общего количества непогашенных микрозаймов).

Учитывая быстрый рост задолженности, а также проблемы краткосрочного фондирования и массового банкротства предприятий, кризис невыплат в индустрии МФО не заставил себя долго ждать. Первые сбои возникли в экономиках Боливии, Бангладеш, Кении, Замбии, Пакистане, Марокко и в Боснии и Герцеговине. Показатели дефолта превышали 10%-го порога, который индустрия микрокредитования считает индикатором кризиса.

К началу 2013 года, после нескольких лет серьезных трудностей, портфель неработающих займов в Боснии сократился только благодаря масштабному списанию долга. В Марокко в 2008 году одной из крупнейших микрокредитных организаций Zakoura пришлось списать почти 50% своего портфеля, после чего его перекупил один из его конкурентов. Сектор потерял треть своих клиентов за пять лет.

Кризис в индийском штате Андхра-Прадеш развивался по одному из самых трагических сценариев. Еще в 2006 году некоторые клиенты были зарегистрированы как совершившие самоубийство из-за низкой рентабельности производства и чрезмерной задолженности, но первый кризис был временно разрешен. Однако штату не удалось справиться со второй волной кризиса, случившейся в октябре 2010 года. В сентябре 2011 года процент погашения долгов упал до 10%. А к маю 2013 года деятельность по микрокредитованию практически остановилась.

С момента появления микрокредитные организации амбициозно заявляли, что помогут бедным стать частью общества, создающей национальное богатство через индивидуальное предпринимательство. Однако на деле микрофинансирование лишь углубляло бедность, освободив государство от необходимости решать эту проблему. Вместо продуктивного участия государства в финансовом секторе, благодаря которому могла бы быть решена проблема длинного фондирования, люди по всему мир увидели его бездействие в ситуации стагнирующей экономики, дефицита рабочих мест и разрушающихся от большого долгового бремени предприятий.

Иллюстративные фото Данияра Мусирова и с сайтов www.wsj.com, finca.org, ifmrlead.org

Поддержите журналистику, которой доверяют.