Дмитрий Мазоренко, Vласть

Фото Жанары Каримовой, графика Асылхана Назыра

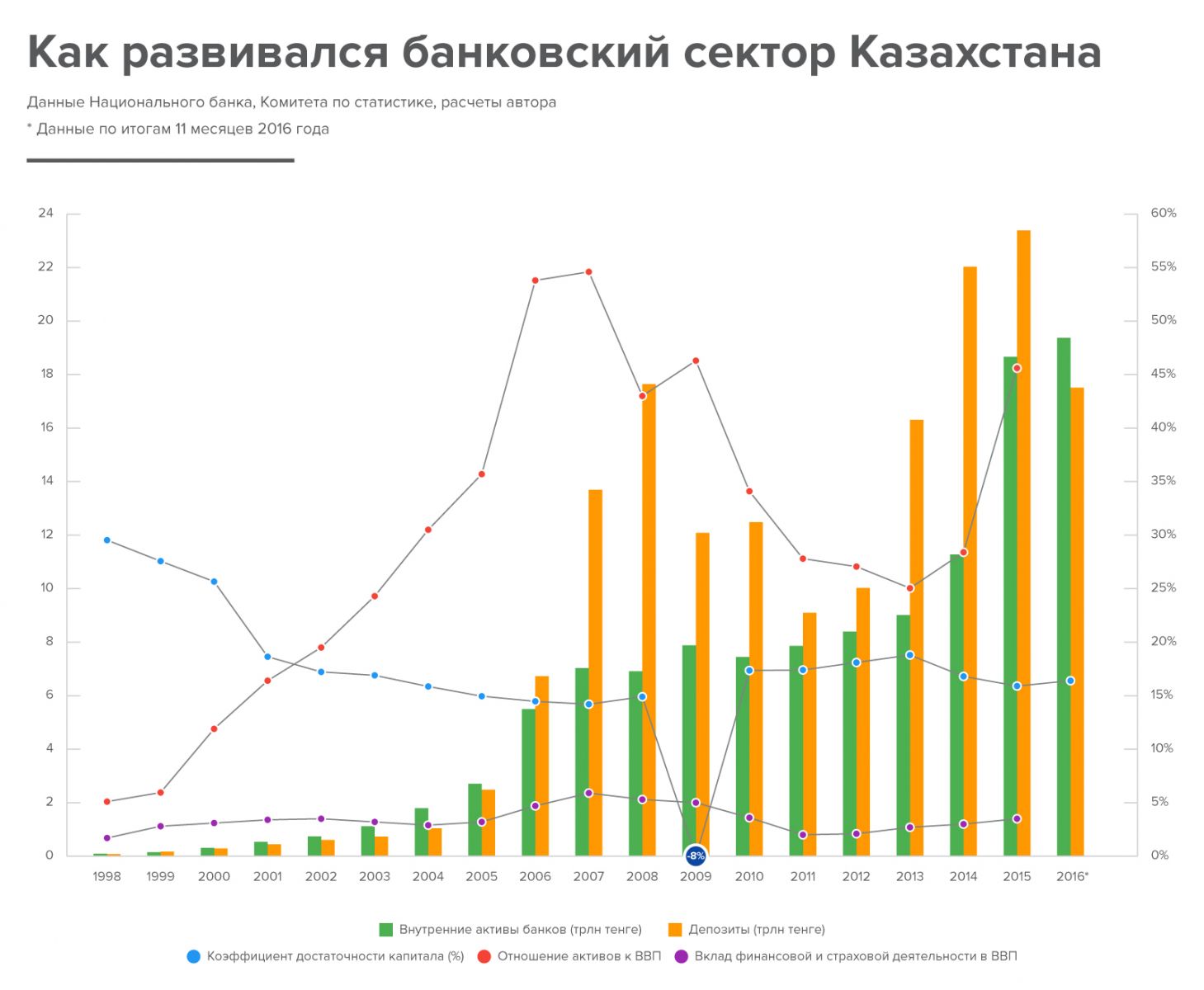

Период отхода от социализма, когда экономика независимого Казахстана была вынуждена за короткие сроки собраться в целостную систему, стал особенно беспокойным для формирующегося банковского сектора. После решения о переходе к рыночной экономике в стране появилось сразу 230 банков, количество которых к сегодняшнему дню сократилось до 33. В первые годы существования они занимались валютными спекуляциями, мелким кредитованием и проведением платежей, а условия их работы были полны импульсивной неопределенности.

Команда Национального банка, действовавшая во второй половине 1990-х годов, решила, что единственный приемлемый путь развития этого рынка – системная консолидация банков и введение регуляторных стандартов Базель II. В своей книге «Финансы как творчество» Григорий Марченко, один из бывших председателей Нацбанка, упоминал о регулярном блокировании законодательных инициатив из-за конфликта с правительством, парламентом и чиновниками разного уровня, который впоследствии стал хроническим. Тем не менее, во второй половине 90-х у Нацбанка появилось окно возможностей, благодаря которому ведомство без стороннего политического вмешательства закрепило на несколько лет свою независимость, которую сегодня многие эксперты считают утраченной.

Вместе с независимостью Нацбанк установил задачу внедрения международных стандартов отчетности и регулирования. В 1995-96 годы была проведена основная работа по консолидации финансовых институтов. В год регулятор отбирал по 30-40 лицензий и, как утверждает Марченко, свёл выдачу новых к минимуму. К 2004 году реформы, в результате которых рынок покинули лишние игроки, а часть из них консолидировалась в более крупные институты, привели к увеличению активов сектора в шесть раз. Однако их возросшая концентрация не сделала банки основным кредитным двигателем экономики.

К середине 2000-х в Казахстане сформировалось лишь 35-40 крупных корпоративных заемщиков, а конкуренция за их финансирование мгновенно стала высокой. Но большинство из них отдали предпочтение государственным институтам развития и западным кредиторам. Они предлагали довольно низкие ставки относительно казахстанских банков, которые продавали кредиты по 12-14%. Укрепление тенге в результате подъёма цен на нефть и сложившаяся к тому моменту деловая среда не позволяли существенно расти обрабатывающей промышленности и сектору высоких технологий. Поэтому банки сконцентрировались на кредитовании розницы и малого и среднего бизнеса.

Согласно статистическому бюллетеню Нацбанка, к концу 2005 года кредитный портфель банков составил 2,59 трлн тенге. Более трети займов (35,5%) были направлены на непроизводственный сектор и индивидуальных предпринимателей. Второй по размеру стала сфера торговли, которая получила 24,6% всех кредитных средств. На промышленность пришлось лишь 16,8% общего объема займов. Впоследствии эти направления стали основными для кредитной деятельности большинства банков.

В своей книге Марченко объяснял, что на протяжении всей карьеры в Нацбанке он сопротивлялся вхождению банков в состав финансово-промышленных групп. Однако уже в середине 90-х правительство, высокопоставленные чиновники и представители бизнес элиты горели идеей создания крупных вертикально-интегрированных холдингов по типу японских дзайбацу и корейских чеболей. После долгих сопротивлений со стороны регулятора владельцам финансово-промышленных групп всё же удалось интегрировать финансовые институты в свою систему. Став собственниками крупнейших банков, они начали перенаправлять кредитные потоки на финансирование собственного бизнеса. Как рассказывал Марченко, еще летом 1995 года через правление Нацбанка прошло несколько решений принятых в пользу крупных банков, которые нарушали баланс рыночных сил и шли во вред всему сектору. Лоббировавшие их банки пользовались политической поддержкой, из-за чего сопротивление сотрудников Нацбанка не имело большого эффекта.