Шолпан Айтенова, специально для Vласти

Наверно только ленивый не написал о росте потребительского кредитования. Обеспокоенность выразили президент страны и глава МВФ. Но эта озабоченность не выросла в анализ причин и конкретные предложения, ни со стороны регулятора, ни со стороны финансовых институтов.

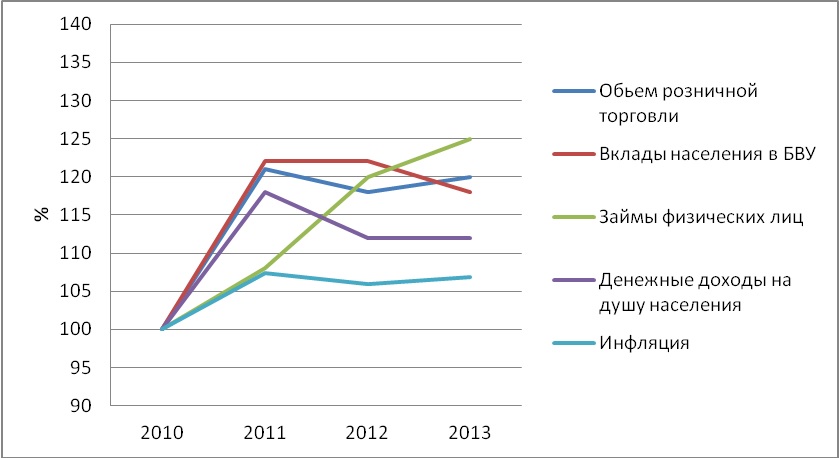

Большинство материалов изобилуют цифрами по объемам кредитования физических лиц, процентам просроченной задолженности и превышению темпов роста розничной торговли над темпами роста доходов населения и отсуствием роста сбережения физических лиц.

Данные о темпах ростах по показателям в % за 2010-2013 гг., источник: Агентство РК по статистике, Национальный банк РК

Ситуация устраивает всех. И тех, кто не собирается возвращать кредиты, и тех, кто рассчитывает на списание долгов при поддержке государства.

Финансовые институты также устраивает ситуация роста невозврата определенного процента кредитов, компенсируемая ростом необеспеченных кредитов с завышенными «ростовщическими» ставками.

Когда не знаешь от чего отказываешься или основные причины роста потребительского кредитования:

Финансовая безграмотность населения, неумение рассчитывать собственные финансовые возможности не только по возврату кредитов, но и по необходимости брать кредит и оценке потенциальных рисков;

Агрессивная реклама и маркетинговые кампании по предоставлению необеспеченных кредитов по высоким ставкам;

Слабый предунциальный надзор со стороны регулятора(государства) на сектор потребительского кредитования;

Погоня за быстрыми и высокими доходами со стороны финансовых институтов, предоставление необеспеченных кредитов без анализа доходных возможностей кредитополучателя и оценки рисков;

Отсутствие анализа структуры рынка потребительского кредитования, на какие цели – образование, погашение других кредитов или покупка предметов быта и техники и т.д..

Поздно быть бережливым, когда все растрачено

Южная Корея в 2003 году пережила кризис бума необеспеченных потребительских кредитов, вызванный резким ростом потребления, массовым распространением кредитных карт(их можно было оформить «на улице» без предоставления документов, подтверждающих доход), который привел к финансовому кризису и волне суицидов.

На сегодняшний день Южная Корея на первом месте в мире по количеству платежных карт на душу населения(5 карт на человека), при этом, кредитные карты преобладают на дебетными;

Гонконг и Сингапур в эти же годы пережили резкий многократный рост персонального банкротства, в связи с чем правительствам Юго-Восточной Азии пришлось принять меры по обузданию роста потребительского кредитования.

Учиться жить по средствам никогда не поздно

Таиланд повысил требования к доходу для держателей кредитных карт, Тайвань усилил контроль над финансовыми компаниями выпускающими платежные карты, а Сингапур приняли меры по пресечению агрессивных маркетинговых методов продвижения кредитных карт.

Вопросы финансовой грамотности населения вошли в фокус внимания ОЭСР, в 2008 году Организация по экономическому сотрудничеству и развитию создала Международную сеть по финансовому образованию (International Network on Financial Education, INFE), призванную содействовать формированию и распространению международных принципов финансового образования.

Принципы финансового образования вошли в основу национальных стратегий и программ повышения финансовой грамотности граждан в разных странах мира. Такие программы разработаны в России, Великобритании, США, Канаде, Австралии, Германии, Польше и др.

В 2011 году в США было создано Бюро по защите прав потребителей в финансовой сфере, деятельность которой направлена на разработку и внедрение правил, предотварщающих злоупотребления со стороны финансовых институтов, надзор за деятельностью финансовых институтов, мониторинг финансовых рисков для потребителей, финансовая грамотность потребителей. Деятельность бюро финансируется из федеральной резервной системы США.

Берут одни, платить будут все?

В Южной Корее лопнувший пузырь потребительского кредитования потребовал вмешательства правительства в виде государственных вливаний более 3 млрд. долларов в финансовые институты выпускающих кредитные карточные продукты(не напоминает рефансирование ипотечных кредитов правительством в 2009 году?)

В 2010 году в США был принят закон Дода Френка (Dodd–Frank Wall Street Reform and Consumer Protection Act) запрещающий оказывать государственную помощь финансовому сектору за счет налогоплательщиков.

Глава Нацбанка РК выразил опасения по поводу роста потребительских кредитов, но не озвучил какие меры будут приняты по предотвращению перегрева экономики.

На сегодняшний размер потребительского кредитования в Казахстане составляет 15% от всего объема кредитного портфеля, а уровень просроченных потребительских кредитов - 10% от всего объема просроченной задолженности.

Необходимо отметить, что финансовый кризис в Южной Корее, потребовавший вмешательства государства возник, когда размеры потребительских кредитов достигли 35-50% всего кредитного портфеля, а задолженность по ним 15% ВВП.

Как показывает мировой опыт, условиями хорошего здоровья финансового сектора при всем многообразии предлагаемых финансовых продуктов является:

Финансовое образование населения для принятия информированных и взвешенных решений;

Защита прав потребителей финансовых услуг;

Установление адекватных пруденциальных стандартов не допускающих злоупотреблений со стороны финансовых институтов и контроль за соблюдением стандартов со стороны регулятора.

Проблема недопущения миллиардных бюджетных расходов по спасению кредиторов и заемщиков в результате лопнувшего пузыря неконтролируемого потребительского кредитования уже должна стать «головной болью» регулятора, то есть Национального банка.