| S&P 500 | 11.12 | 6091,05 | 0.93% |

| Индекс KASE | 11.12 | 5 585,54 | 0.16% |

| FRHC | 11.12 | $ 131,735 | 1.93% |

| Фонд IPO | 15.02 | $ 21,80 | -2.59% |

| Apple | 11.12 | 249,295 | 0.62% |

| Alphabet | 11.12 | 196,31 | 5.24% |

За 27 лет постсоветской трансформации нефтяные экономики стран СНГ показали лучшие темпы роста. Экономики почти всех из них восстановились после экономического шока 1990–1995 годов, однако восстановление происходило неравномерно. В Казахстане пик падения в 1995 году был компенсирован последующим почти двукратным ростом. Сегодня потенциал роста сырьевых экономик СНГ становится ограниченным, однако Казахстан остаётся исключением благодаря структурному росту на основе труда и производственного капитала в последние 20 лет. Однако в стране вероятен перегрев экономики из-за превышения итогового роста над структурным, что может привести к усилению инфляции, говорится в исследовании российского рейтингового агентства АКРА.

По данным исследования, все страны, вошедшие в состав СНГ, в период распада СССР и последовавшего периода трансформации экономик, столкнулись со значительным снижением деловой активности. Пик падения экономик этих стран пришелся на 1995 год, когда по сравнению с 1990-м годом оно составило порядка 48% (в реальном выражении). Первыми начали восстанавливаться экономики Армении и Грузии, последней была Украина, чья экономика возобновила рост только в 2000-м году.

С 2003 по 2007 год экономики большей части стран СНГ достигли показателей 1990 года и превзошли их. Последними восстановились Таджикистан (к 2013-му) и Грузия (к 2017-му), а экономики Украины и Молдовы не смогли окончательно восстановиться после спада. С 1990 по 2017 год лишь Азербайджан и Казахстан смогли более чем двое увеличить реальный ВВП: экономическая активность в этих странах выросла в 2,6 и в 2,03 раза, соответственно. При этом структура вкладов источников роста в этих экономиках отличается в достаточной степени, поэтому в 2016–2017 годах они показали разную динамику.

Динамика сглаженного темпа факторной производительности Казахстана демонстрировала рост до 2003-го года включительно (значение показателя на конец периода составило 6,4%), снизившись до 1,4% только в 2016-м году. «Это укладывается в общее понимание процесса, указывая на улучшение базы сравнения, а также на ослабевающий мультипликативный эффект от бума добычи нефти в 2000–2007 годах. При этом сохраняется позитивная динамика факторной производительности, то есть в экономике страны остаются возможности для усиления отдачи от вклада базовых производственных ресурсов – труда и капитала», - поясняют аналитики агентства.

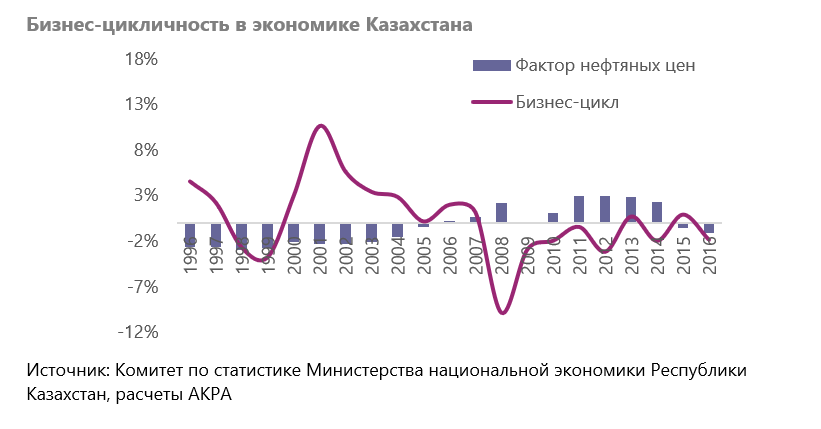

Потенциальный рост экономики Казахстана, как отмечают аналитики, в целом совпадает с фактическим. С 2014 года разрыв между двумя показателями практически не наблюдается, а его величины в среднем колеблются примерно на нулевом уровне. Микроциклы бизнес-активности в Казахстане с 2011 года следуют волнообразной траектории развития. При этом продолжительность микроциклов невелика —2 года от пика до пика против 3-4 лет в экономической теории. По прогнозам АКРА, в 2018 году положительная динамика бизнес-цикла страны в 2017 году сменится отрицательной.

«Общий тренд динамики этих микроциклов направлен положительно: локальные минимумы от цикла к циклу менее отрицательные, а пики от цикла к циклу более положительные. Понимание роли микроцикличности в формировании ВВП Казахстана становится новым инструментом, позволяющим выявить состояние затяжного кризиса. Так, слабая экономическая динамика 2015 года была следствием факторов бизнес-цикла и нефтяной конъюнктуры, которые носили взаимокомпенсирующий характер, а результат 2016 года — негативной фазы цикла и воздействия конъюнктуры», - полагают аналитики.

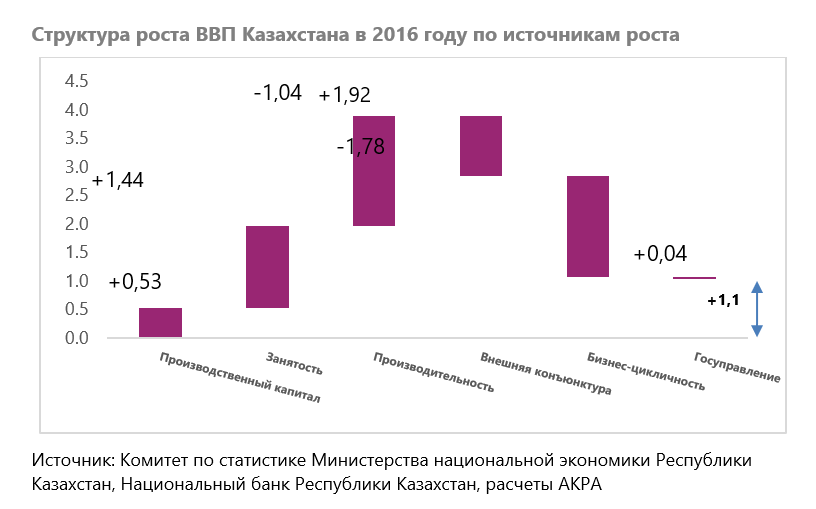

В 2016 году экономика Казахстана, которая годом ранее была близка к стагнации, продемонстрировала уверенный подъем. Способствовал этому структурный рост ВВП (результат реализации накопленных в предыдущие годы основного капитала и трудовых ресурсов). В целом на протяжении всего периода новой экономической истории Казахстана (исключение — 2013 и 2015 годы) решающую роль в развитии экономики страны играл структурный рост, что эмпирически опровергает общепринятое представление о ключевой роли ценового фактора.

.PNG)

В 2016 году итоговый темп роста экономики в реальном выражении сложился как результат положительного вклада структурного роста (в том числе занятости, производственного капитала и производительности) и госсектора и отрицательного воздействия бизнес-цикла и фактора нефтяных цен.

АКРА ожидает, что данные за 2017 год должны показать некоторое снижение положительного вклада со стороны структурного роста. Более весомую роль будет играть внешняя конъюнктура, что связано с относительно высокими (на 40% выше среднего уровня) ценами на нефть.

В период с 2018 по 2019 годы единственным околонейтральным фактором выступит бизнес-цикл экономики. В связи с превышением фактического уровня роста ВВП над потенциальным возникает вероятность перегрева в экономике, что может усилить инфляционные тенденции.

В феврале 2018 года потребительская инфляция в годовом исчислении (6,5%) укладывалась в текущий целевой коридор Нацбанка в 5–7% по итогам 2018 года. Однако потенциальный перегрев может привести к выходу инфляции из коридора и потребовать со стороны регулятора дополнительных мер по изъятию ликвидности.

Графика агентства АКРА

Поддержите журналистику, которой доверяют.