Ирина Галат, Vласть

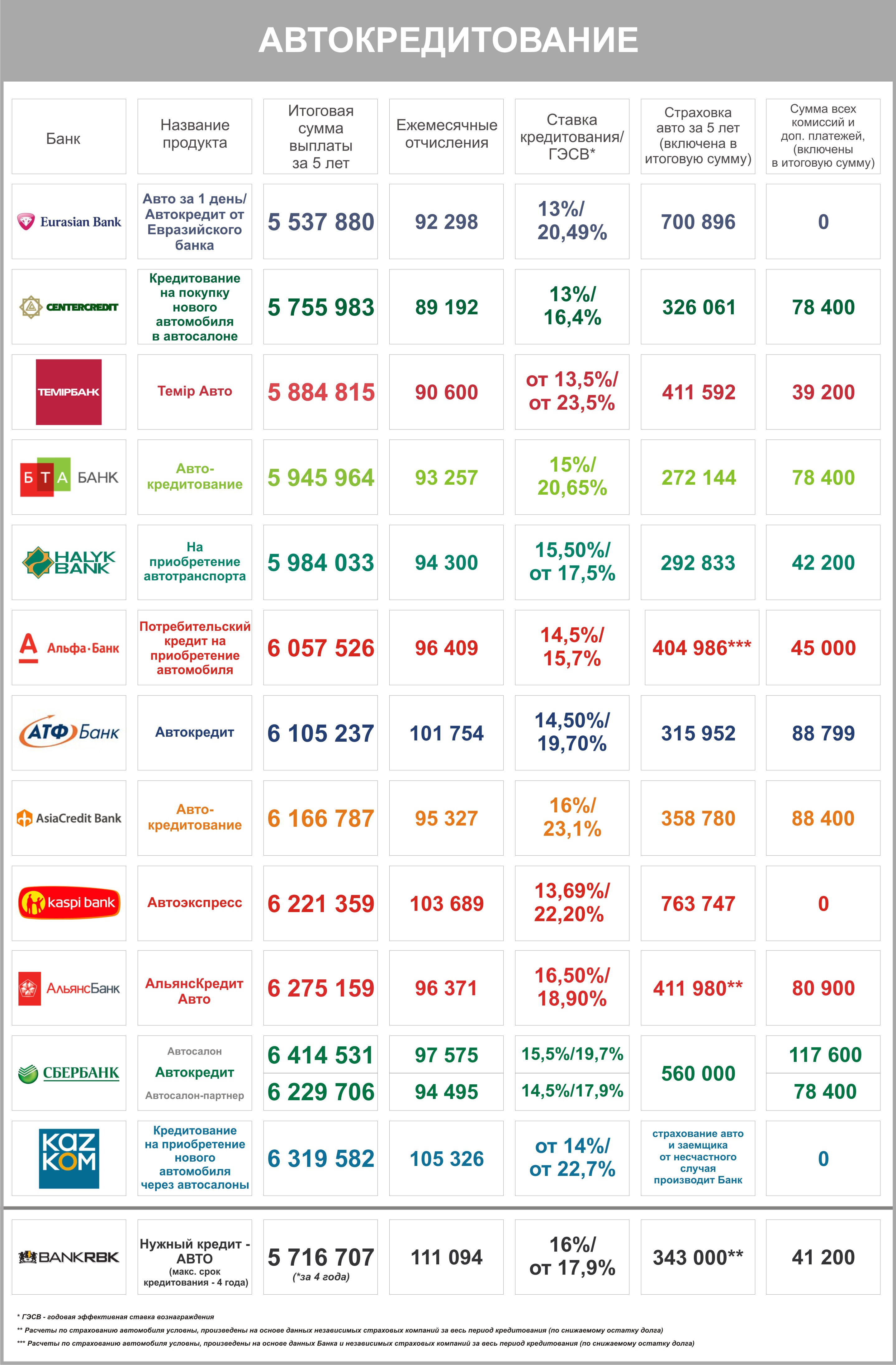

Vласть проводит эксперимент, его цель - выяснить реальную стоимость вашего авто, купленного в кредит. С этой целью корреспондент Vласти проанализировала предложения 13 банков второго уровня. Результаты, представленные в инфографике, демонстрируют условия, на которые может рассчитывать потребитель.

Рынок розничного кредитования в Казахстане в последние годы неуклонно растет. Так, по данным комитета по контролю и надзору финансового рынка и финансовых организаций Нацбанка только за восемь месяцев текущего года объем займов физическим лицам вырос на 18,6% и достиг более трех триллионов тенге.

Рынок автокредитования растет еще большими темпами. Об этом свидетельствуют данные управляющего директора АО «Евразийский банк» Бертрана Госсара, которые он озвучил на пресс-конференции в марте, заявив, что данный рынок в 2012 году вырос на 100%. Согласно сделанным им тогда прогнозам, данная тенденция должна сохраниться и в текущем году.

Учитывая популярность этого продукта, Vласть решила провести эксперимент и выяснить, во сколько действительно обойдется потребителю покупка автомобиля в кредит в разных банках. С этой целью корреспондент Vласти, представившись потенциальным клиентом, обратилась в 10 банков. Кредитным менеджерам была представлена одна и та же легенда – озвучены одинаковые исходные данные – цена автомобиля, размер первоначального взноса и заработной платы.

К сожалению, данная затея не увенчалась успехом, так как большинство менеджеров, проводивших консультацию, не в полной мере владели информацией. В отдельных банках, куда корреспондент обращался дважды, разные консультанты предоставляли абсолютно разную информацию. В связи с этим, редакция приняла решение отправить официальные запросы в 15 казахстанских банков, в которых попросила предоставить расчеты на основании заданных в легенде параметров.

Легенда гласила следующее: женатый (жена работает), но бездетный мужчина в возрасте 35 лет, проживающий постоянно в Алматы, имеющий официальную заработную плату в размере 220 тысяч тенге и не менявший место работы последние 12 месяцев, решил приобрести новый автомобиль в автосалоне стоимостью 5 600 000 тенге. У него есть 1 680 000 тенге или 30% от стоимости желаемого авто, которые планирует использовать в качестве первоначального взноса. Оставшуюся сумму 3 920 000 тенге потенциальный клиент планирует взять в банке в кредит сроком на пять лет.

При этом было отмечено, что кредитная история у потенциального заемщика чиста (ранее кредитов не было), а погашать заем он желает аннуитетными платежами.

На основании указанных выше данных 13 из 15 банков предоставили свои расчеты. Отметим, что банки самостоятельно принимали решение включать или нет комиссии, расходы по страхованию автомобиля и прочие платежи в сумму кредита. Более подробную информацию можно получить в отделениях или колл-центрах представленных банков.

Таким образом, потенциальный автовладелец перед принятием окончательного решения должен максимально ответственно подходить к оценке своих возможностей по возврату долга. Тем более что, общая сумма возврата полученных от банка денег (согласно нашему эксперименту) за пять лет увеличится в среднем на 50%. Формально стоимость автомобиля, взятого в кредит, возрастет как минимум на треть, тогда как его рыночная цена с каждым годом будет только уменьшаться.

Редакция предупреждает, что все представленные расчеты условны и не являются обязательствами банков по выдаче кредитов. Окончательные расчеты производятся специалистами банков при предоставлении им всех необходимых документов.

Примечание: В инфографике BANK RBK выделен в отдельную графу, так как представленные банком расчеты были произведены исходя из меньшего срока кредитования, чем требовала того легенда (максимальный срок кредитования по данному продукту в банке – 4 года).