Арсен Капалов, специально для Vласти

Казахстанские банки в начале этого года получили задание, о котором негласно было известно гораздо раньше: им необходимо снизить долю проблемных кредитов до 15% в общем объеме ссудного портфеля к 1 январю 2015 году и до 10% — к 1 январю 2016 году. С 2016 года это требование будет пруденциальным нормативом.

Для многих банков, имеющих серьезный объем проблемных кредитов данная задача будет очень нелегка. Некоторым из них придется прибегнуть к объединению, либо реструктуризации части проблемных займов. На данный момент существует несколько вариантов реструктуризации: продление срока кредитования, снижение ставки вознаграждения, возможность для заемщика получить отсрочку по оплате кредита или временное уменьшение размера ежемесячного платежа, списание штрафных санкций и пени, перераспределение просроченных платежей на будущие периоды.

Другим же банкам предстоит вести индивидуальную жесткую политику по списанию долгов особо проблемным заемщикам, начать взаимодействовать более тесно с коллекторскими агентствами, реструктурировать кредиты, а также осуществить взыскание залогового имущества, обеспечивающего эти проблемные кредиты.

Однако, в связи с отсутствием источников дополнительного капитала, списание кредитов становится для банков довольно тяжелой задачей и возможность восполнить в будущем эти убытки останется под вопросом. Особенно остро стоит проблема поиска источника вливаний в капитал банков возникнет при увеличении требований к капиталу банков. Так, Национальный Банк Казахстана рассматривает вопрос об ужесточении требований по увеличению суммы минимального капитала банков в 10 раз — с текущих 10 млрд. тенге до 100 млрд. тенге в 2019 году.

На данный момент проблемный портфель всего банковского сектора Казахстана составляет 5 579, 39 млрд. тенге, что составляет долю в 38,5% от общего объема ссудного портфеля. Этот показатель весьма высок, и отражает всю суть негативных последствий кризиса 2008-2009 годов, когда у многих банков плохие кредиты резко подскочили до небывалых объемов.

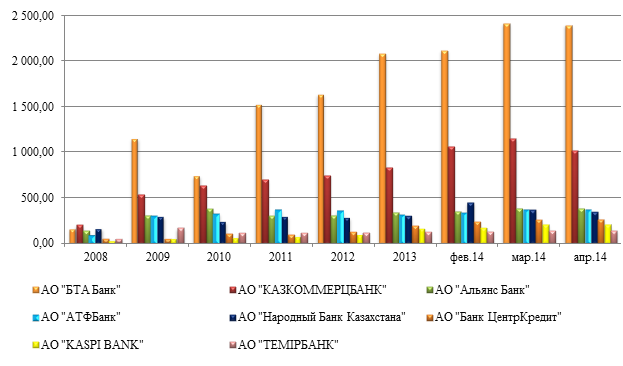

График 1. Объем кредитов с просрочкой платежей.

Источник: Национальный банк РК

Банковский сектор Казахстана постепенно очищается и во многих банках ведется усиленная работа по снижению плохих займов. Немаловажным остается тот факт, что наибольший объем плохих кредитов сосредоточен в просрочке 90+ (32,9%), что также является тяжелым препятствующим фактором для «чистки» проблемного портфеля.

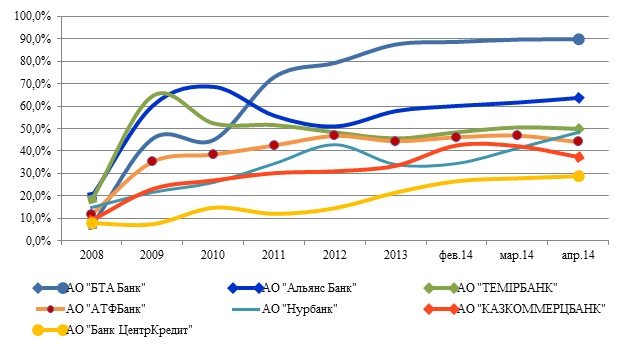

По доле объема проблемных займов в ссудном портфеле банки ранжированы следующим образом: «БТА Банк» — 89,7%, «Альянс Банк» — 63,9%, «Темiрбанк» — 49,9%, «Нурбанк» — 48,4%, «АТФБанк» — 44,0%, «Казкоммерцбанк» — 37,4%.

У «БТА Банка» ссудный портфель плохих кредитов в абсолютном выражении сильно увеличился за 2013 год, рост составил 27% (448,17 млрд. тенге). Что касается других банков, значительное увеличение также произошло у «Казкоммерцбанка» — 12% (86,64 млрд. тенге), «Банка ЦентрКредит» — 35% (66,94 млрд. тенге), Kaspi bank — 40% (63,41 млрд. тенге). Остальные крупные банки показали также отрицательный результат, однако, с меньшим увеличением просроченного портфеля.

Банки осознают необходимость очистки портфеля и ведут активную работу для достижения требований регулятора. В «Казкоммерцбанке» активная работа по снижению данного показателя ведется путем создания дочерних организаций, для управления сомнительными и безнадежными активами банка. Помимо двух таких уже работающих компаний, в январе текущего года было принято решение создать еще две — одну для работы с корпоративными активами, вторую для розницы и МСБ.

Kaspi bank также в конце 2013 года создал дочернюю компанию для работы с проблемными займами. Помимо перечисленных банков, в настоящее время организации по управлению сомнительными и безнадежными активами имеют «Народный банк» и «Альянс банк».

Однако в сравнении с 2012 годом, положительную динамику по снижению уровня плохих кредитов показал только «АТФБанк». Снижение составило 41,02 млрд. тенге или 11,4%. Данный банк — один из немногих, кому удается принимать успешные шаги по снижению проблемного портфеля. В данный момент Банк максимально вовлечен в процесс восстановления плохих займов и разрабатывает широкий набор инструментов, направленный на процесс возврата неработающих займов.

После приобретения Банка новым акционером в мае 2013 года, проблемные кредиты сократились с 51% (в конце 1 полугодия 2013) до 44% (к концу 2013 года). Реструктурированные кредиты в конце 2013 года составили около 15% портфеля. В 2013 году было возвращено более 74,6 млрд. тенге.

График 2. Доля кредитов с просрочкой платежей в общем кредитном портфеле банков.

Источник: Национальный банк РК

Следует отметить, что в ближайшие годы банковская система претерпит всевозможные изменения. От способности и желания банков очистить свой проблемный портфель, будет зависеть их положение в будущем. Так, в этом году при принятии решения о выделении средств для банков для финансирования сектора МСБ одним из главных критериев стало обязательство для банков снизить уровень неработающих кредитов. В зависимости от сниженного уровня, будет определяться объем выкупа проблемных кредитов государством. И в данном направлении сделаны уже шаги — фондом «Даму» заключены кредитные соглашения с 13 казахстанскими банками второго уровня на кредитование МСБ. Три банка получили по 20 млрд. тенге — это «Казкоммерцбанк», «Народный банк», «Цеснабанк». «Банк Центр кредит» получил 8 млрд. тенге, АТФБанк — 7 млрд. тенге, 6 млрд. тенге — «Сбербанк», 3 млрд. — Евразийский банк, по 2 млрд. — «Нурбанк», «АзияКредитБанк», «Казинвестбанк», Bank RBK и 1 млрд. — Delta bank.

- Ерулан Жамаубаев назначен заместителем председателя Нацбанка

- Для трансфертов в бюджет Нацбанк продаст в сентябре из Нацфонда порядка $1 млрд

- Нацбанк планирует продать в августе из Нацфонда до $600 млн на трансферты в республиканский бюджет

- Нацбанк пересмотрел прогноз по росту экономики в 2025 году в сторону снижения