Малый и средний бизнес Казахстана должен стать основным драйвером экономики. Вклад сектора в ВВП страны к февралю 2018 года вырос почти до 27%. Количество действующих предприятий к началу апреля этого года выросло на 7,1% до 264,3 тыс., а готовящихся начать работу на 16,7% до 44,49 тыс. Для дальнейшего развития частного бизнеса правительство серьёзно изменило законодательство и приняло новый предпринимательский кодекс.

Ускорить процесс развития МСБ стремятся и банки, предлагая различные кредитные продукты. Согласно последнему обзору Ranking.kz, наиболее выгодные условия для МСБ сейчас предлагает АТФБанк. Ставка по займам здесь составляет от 13,2%, при средних по рынку 17,8%. Более того, банк может оперативно предоставить предварительное решение по кредитной заявке.

Одним из опасений при получении кредитов у бизнеса по-прежнему остается бюрократия. При это в АТФБанке отмечают, что процесс сбора и рассмотрение документов за последние годы максимально оптимизирован. Директор департамента малого и среднего бизнеса банка Ляйля Нуркасымова рассказывает, что АТФБанк работает со всеми заинтересованными клиентами, независимо от размеров их бизнеса и запрашиваемой суммы.

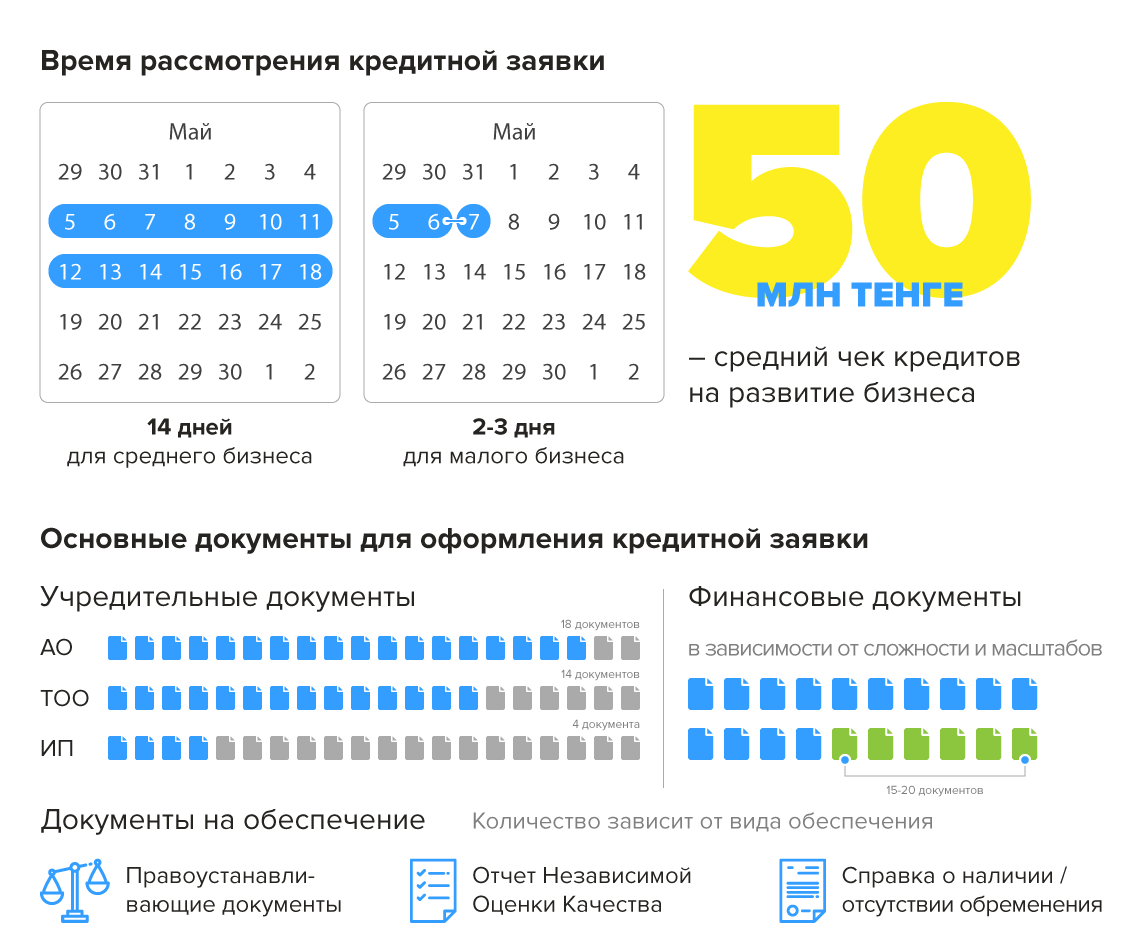

При этом необходимость оценивать риски и предотвращать возможные потери мотивирует банк тщательно изучать заёмщиков и их проекты, именно по этой причине фининститут собирает и всесторонне анализирует учредительные документы компании, её финансовую отчётность, налоговые декларации, выписки с банков и результаты аудиторской проверки.

Особое внимание уделяется и правоустанавливающим документам, которые выступают обеспечением для будущего кредита. Однако такому фактору как «скорость» рассмотрения заявки в банке придают особое значение, поэтому процесс настроен на максимально быстрое принятие решения.

«Пакет документов, который банк просит предоставить потенциального заемщика, регулируется требованиями Национально банка и в целом достаточен для объективного анализа бизнеса. Запрашивать какие-то дополнительные документы, как правило, нецелесообразно, тем более учитывая высокую конкуренцию за клиента на финансовом рынке. Когда у заёмщиков запрашиваются учредительные документы, проверяется юридическая сторона работы их предприятий. То есть, насколько давно действует компания, насколько она стабильна с правовой точки зрения, все ли документы правильно оформлены, все ли документы соответствуют друг другу», - объясняет Нуркасымова процедуру проверки документов.

По её словам, вопрос возврата кредитов, из-за которого банки запрашивают вышеперечисленный пакет документов, важен и для самого клиента. Это обеспечивает банк дополнительными инструментами, которые позволяют ему увеличивать объёмы кредитования, снижать ставки и предлагать заёмщикам более выгодные условия обслуживания. Но банк проводит проверку и для того, чтобы оценить потребность клиента в финансировании и понять, насколько сумма адекватна поставленным задачам. Задача банка состоит не в том, чтобы просто выдать кредит, а в том, чтобы этот кредит содействовал развитию бизнеса, а само предприятие было в состоянии его обслуживать.

«На основании финансовых данных, которые нам предоставляет клиент, мы оцениваем текущее состояние бизнеса – насколько он рентабелен, какая у него прибыльность, каковы перспективы. Плюс, с учётом потребности клиента, мы смотрим на то, как полученные от нас деньги помогут его развитию. Так как банк всегда оценивает потенциал расширения бизнеса клиента без вливания дополнительных средств, мы всегда можем понять сможет ли он быть устойчивым и покрывать обязательства перед банками без какого-либо ущерба для своей работы», - подчеркнула банкир.

Клиенты банка рассказывают о том, что процесс проверки документов был для них несложным. Директор логистической компании Dan Trans Роза Елбаева, работающая с АТФБанком больше 3 лет, отмечает, что только в начале сотрудничества столкнулась с длительной проверкой, но не по вине фининститута. Предприятие уже имело кредитную историю в другом банке, однако было вынуждено прекратить сотрудничество как раз из-за долгого рассмотрения очередной заявки. Тогда она решила обратиться в АТФБанк. С учетом передачи документов из одного банка в другой, одобрения пришлось ждать около месяца.

После этого банк открыл основную кредитную линию и через некоторое время одобрил открытие дополнительной, уже беззалоговой. На это ушло всего две недели. «Если сравнивать издержки с нашим предыдущим банком, то они существенно ниже. Прежде я выезжала и защищала свой проект сразу на двух заседаниях кредитного комитета. В АТФБанке он был собран лишь однажды, но уже без моего участия. Сам банк идёт на встречу к клиентам и облегчает условия получения займов. Например, он предоставляет своего комиссара, который оформляет все залоговые документы в ЦОНе», - заметила директор компании.

Примерно в таком темпе компания продолжает сотрудничать с банком и сегодня. Институт существенно снизил требования по предоставлению документов: сейчас предприятие должно лишь периодически подтверждать свою финансовую состоятельность и предоставлять годовую отчётность для более обстоятельного анализа. Вместе с этим компания постоянно получает консультации по различным продуктам банка, включая участие в госпрограммах льготного кредитования. Благодаря этому Dan Trans удалось снизить стоимость привлечения средств с 18% до 14%, что снижает себестоимость оказания её услуг.

Дистрибутор продуктов питания BonFood работает с АТФБанком с 2012 года. Компания также выбирала банк, исходя из желания избежать большой бюрократической нагрузки. По словам директора Дмитрия Кизюта, первый заём компания получила за 3 недели. Открытие кредитной линии – сложный процесс в любом банке, убеждён предприниматель:

«Банк толком не знает клиента, потому воспринимает его только на основе предоставленных финансовых данных. Департамент риск-менеджмента очень тщательно и подробно изучает информацию как об учредителе, так и о самой компании. А уже после этого все процессы ускоряются и появляется доверие. Если клиент своевременно выполняет обязательства по кредиту, то банк повышает рейтинг компании, облегчает доступ к другим продуктам и даже предлагает ему сниженные ставки».

Сегодня Bonfood получает кредиты в течение 3-5 дней. Компания решила обслуживаться в АТФБанке и по всем остальным продуктам, что оптимизировало процедуру сбора документов – благодаря другим продуктам банк имеет в распоряжении большую часть необходимых данных: «Это позволяет нам всегда знать о том, каких документов не достаёт банку. И когда наступает срок очередной процедуры, мы просто заранее собираем их и высылаем».

Предприниматели не считают процесс получения кредита обременительным. Более того, затрачиваемые на это усилия они назвали несопоставимыми с той выгодой, которую займы приносят их предприятиям. Компания Елбаевой занимается железнодорожными перевозками нефтепродуктов и других видов сырья. Из-за экономических сложностей большинство её клиентов стали производить оплату после оказания услуг. Это вынуждает предприятие располагать большим количеством оборотных средств, что не всегда возможно из-за требований регулятора. Привлечение же банковских кредитов позволило компании отладить бизнес-процессы и привлечь крупного зарубежного клиента, что стало важным шагом в её развитии.

В силу специфики дистрибуторского бизнеса, предприятие Кизюты должно регулярно гарантировать своим поставщикам скорое выполнение своих обязательств. Это позволяет компании получать отсрочку при оплате товара и избегать расходования собственных средств. Но выполнение всех транзакций невозможно без банковских кредитов. Они помогают компании сокращать операционные издержки и направлять высвобождаемые деньги на заключение новых контрактов.

Ляйля Нуркасымова отмечает, что сегодня предприятия не всегда могут развиваться только на основе своей чистой прибыли. И даже когда это возможно, предприниматели рискуют потратить на это слишком много времени. По её расчётам, средняя рентабельность бизнеса в Казахстане составляет 15-20%. При таком уровне предпринимателям требуется порядка 5 лет, чтобы самостоятельно удвоить оборот.

Длительные доверительные отношения необходимы при работе с банком. Когда институт долгое время сотрудничает с компанией и видит, что у неё регулярно появляются перспективные проекты, он всегда окажет необходимую поддержку. «Мы понимаем, что наша поддержка поможет клиенту выполнить прежние цели и поставить новые. Это обоюдовыгодное сотрудничество, потому что бизнес наших партнеров растет вместе с бизнесом банка. Приятно видеть как наши клиенты, стартовав с размеров малых предприятий, постепенно переходят в разряд крупных компаний», - резюмировала банкир.

Фото предоставлены героями материала, графика Асылхана Назира

- Правительство проанализирует обращения бизнеса по некоторым нормам нового Налогового кодекса

- До 2029 года на программу «Ауыл аманаты» будет выделено порядка 600 млрд тенге – Токаев

- В Казахстане утвердили список видов деятельности для применения специального налогового режима самозанятыми

- Казахстан подал очередной иск против зарубежных нефтяных компаний