Олжас Тулеуов, заместитель директора Центра исследований прикладной экономики и автор телеграм-канала Tengenomika

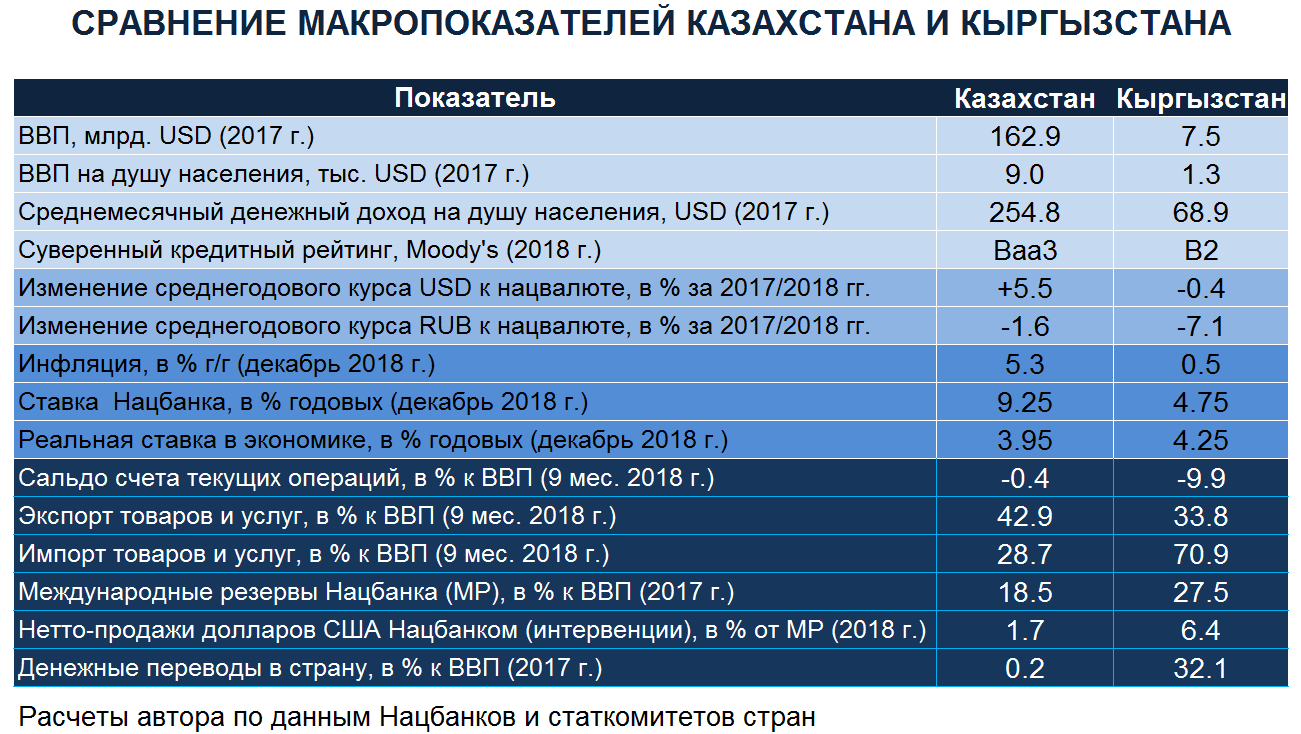

В среднем за 2018 год тенге обесценился к сому на 5,9% - с 4,74 до 5,02. При этом значения показателей ВВП, ВВП на душу населения и среднедушевого денежного дохода в Казахстане в разы превышают уровни аналогичных индикаторов южного соседа (ВВП Кыргызстана соизмерим с ВРП города Алматы). Именно здесь возникает логический диссонанс касательно того, почему валюта страны с относительно сильными показателями доходов и выпуска (Казахстан) слабее валюты государства с менее выдающейся экономикой (Кыргызстан).

Для начала необходимо отметить, что за прошедший год, помимо тенге, по отношению к кыргызскому сому обесценились российский рубль (на 7,1%) и даже доллар США (на 0,4%). Поэтому можно утверждать, что причина слабости тенге к сому кроется не в экономических проблемах Казахстана, а связана с внутренними факторами самой Кыргызской Республики, иначе такие же проблемы должны быть и в экономиках России и США. В этой связи возникает две гипотезы «крепости» курса сома: рыночная – Кыргызстан имеет более сильные по сравнению с Казахстаном фундаментальные факторы притока иностранной валюты (условия платежного баланса), а также более благоприятные условия для привлечения иностранных (портфельных) инвестиций через керри-трейд; нерыночная – Национальный банк Кыргызстана, несмотря на систематические официальные заявления о свободном плавании сома, жестко фиксирует курс нацвалюты, однако имея на это все основания и возможности.

Проверка рыночной гипотезы

Согласно официальной статистике, сальдо текущего счета к ВВП Кыргызстана за 9 месяцев 2018 года составило (-)9,9%, а в Казахстане – (-)0,4%. Это означает, что в обеих странах наблюдается дефицит валютных притоков по операциями текущего счета платежного баланса. Однако в Кыргызстане масштабы этого дефицита в значительной степени превышают недостаток валютных притоков в Казахстане. Следовательно, фундаментальные факторы платежного баланса не являются причиной крепкого сома, а даже, наоборот, оказывают на него негативное давление. Далее, для проверки гипотезы с так называемым керри-трейдом рассмотрим значения реальных процентных ставок (ставка Нацбанка за вычетом уровня годовой инфляции) в экономиках двух стран. Вместе с тем напомним, что уровень реальной процентной ставки отражает доходность внутренних активов страны для инвесторов, в том числе для нерезидентов.

На конец 2018 года реальная ставка в Кыргызстане составляла 4,25% годовых против 3,95% в Казахстане. На первый взгляд может показаться, что из-за более высокой реальной доходности кыргызские активы являются более привлекательными для нерезидентов, чем казахстанские, что и может объяснять укрепление сома к тенге. Но очевиден тот факт, что разницы в реальных ставках в 0,3% в пользу Кыргызстана недостаточно для нивелирования ее страновых рисков по сравнению с суверенными рисками Казахстана. Так, Moody’s оценивает текущий суверенный кредитный рейтинг Кыргызстана на уровне B2 (в высокой степени спекулятивные обязательства), что ниже рейтинга Казахстана Baa3 (обязательства ниже среднего качества). Все это дает основание полагать, что у стабильности сома, у ее укрепления к тенге и другим валютам нет рыночных оснований.

Проверка нерыночной гипотезы

Национальный банк Кыргызстана, комментируя колебания сома, часто заявляет, что в стране с момента введения национальной валюты имеет место свободное курсообразование. Но факты, в том числе представленные выше, указывают на обратное. Также, согласно официальным данным, кыргызский финрегулятор за 2018 год для сглаживания колебаний курса сома произвел нетто-продаж долларов США в объеме 6.4% от величины международных резервов. Для сравнения, у казахстанского Нацбанка доля нетто-продаж долларов США в общем объеме международных резервов составила 1,7%. Соответственно, можно сделать вывод, что в Кыргызстане динамика курса сома фиксируется и жестче, чем в Казахстане, стабилизируется Нацбанком вразрез текущих рыночных условий.

Но насколько оправданы траты международных резервов для искусственного укрепления курса, что также снижает конкурентоспособность местных экспортеров?

Дело в том, что доля импорта товаров и услуг в ВВП Кыргызстана в настоящее время составляет более 70%. В этой связи кыргызские внутренние цены (инфляция) в значительной степени зависимы от повышательных колебаний курса сома. Так, любое обесценение нацвалюты неминуемо приведет к росту инфляции, вызвав тем самым недовольство населения и гражданского общества, чьи политическая решительность и сила в Кыргызстане находятся на достаточно высоком уровне. Кстати, годовой уровень кыргызской инфляции в настоящее время равен 0,5%, что является одним из самых низких показателей в ЕАЭС. В свою очередь потери экспортеров от чрезмерного прямого укрепления курса сома компенсируется другим соизмеримым источником валютных поступлений. Речь идет о денежных переводах кыргызских граждан, эмигрировавших на заработки за границу, преимущественно в Россию. При этом доли выручки от экспорта товаров и услуг, а также денежных переводов из-за границы в ВВП Кыргызстана примерно равны и составляют порядка 32-33%.

Придя к выводу, что в Кыргызстане курс сома крепкий благодаря действиям Нацбанка, и что это положительно сказывается на стабильности внутренних цен, невольно возникает вопрос, почему же этот вариант не действует и в Казахстане?

Во-первых, в Кыргызстане в относительном выражении международные резервы больше, чем в Казахстане, что дает кыргызскому регулятору больший запас прочности при фиксировании курса сома. Во-вторых, экспорт в Казахстане играет большую роль драйвера экономической активности, нежели в Кыргызстане. В этой связи снижение конкурентоспособности экспортеров как результат намеренного укрепления курса тенге будет негативно влиять на темпы экономического роста Казахстана. В-третьих, доля импортной составляющей в казахстанском ВВП порядком ниже, чем в Кыргызстане, что снижает чувствительность внутренних цен к обесценению тенге и дает определенную возможность для роста инфляции в рамках таргета Нацбанка.

Таким образом, миф о том, что кыргызский сом в отличие от тенге «по своей природе» очень стабильная и крепкая валюта, развеян. При этом нельзя сказать, хорошо это или плохо. Это всего лишь модель валютного режима, которая в данных условиях и на текущем этапе развития Кыргызстана, является наиболее удобной и подходящей экономике этой страны.