Дмитрий Мазоренко, Vласть

1 июля министр экономики и бюджетного планирования Ерболат Досаев в очередной раз уверил казахстанцев в том, что предпосылок для девальвации нет, как и прежде, ее возможность — лишь слухи.

Министр сказал, что все пять лет между 2009 и 2014 годом слухи возникают с периодичностью 13 раз в год, поскольку есть множество спекулянтов, которые пытаются искусственно раздуть проблему. Этот упрек был бы оправдан, если бы девальвация за этот период не произошла дважды.

Но в одном министр прав, слухи о девальвации регулярно дают о себе знать. И самая большая проблема здесь не в том, что финансовые ведомства не пытаются и не могут их подавить, а в том, что звучат недостаточно аргументированные ответы, почему она не может произойти в очередной раз. Давать их действительно важно, поскольку, несмотря на оптимистический настрой министра, риски новой девальвации все же есть.

Даврон Рустамкулов, заместитель генерального директора по инвестициям группы компаний «Верный Капитал» указал Vласти на два наиболее крупных риска — падение цен на нефть и политическая и экономическая ситуация России. Давайте посмотрим, насколько они нам угрожают.

Цены на нефть

По словам Рустамкулова, обвал цен в краткосрочной перспективе нам не грозит: «На фоне роста потребления и новых конфликтов на ближнем востоке, цена на нефть скорее будет расти, чем падать». К слову, о сохранении высоких цен на нефть сказал и Досаев. Действительно, за июнь цена за баррель нефти марки Brent выросла со среднего значения в 107,1 USD до 115,7. Однако c 22 июня цены начали медленно снижаться до 112,1 USD к 1 июля.

Однако, после недавнего захвата НПЗ Ирака боевиками, страна будет вынуждена импортировать нефтепродукты из соседних стран, что приведет к перераспределению нефтяных потоков в регионе и вызовет сокращение поставок нефти на мировой рынок. Сегодня мировое предложение доминирует над спросом, но если исключить из него поставки нефти из Ирака, то спрос будет превышать предложение. Чтобы это не привело к дефициту и резкому росту цен, мировое сообщество может начать распечатку стратегических запасов. Из-за этих событий динамику рынка трудно прогнозировать.

Впрочем, если не роста, то удержания цен до конца года ожидать можно. 26 аналитиков, которых 30 июня опросило агентство Reuters, прогнозируют, что цена за баррель нефти Brent в этом году составит 108 USD. Цена прежнего прогноза, сделанного в мае, составляла 105,9 USD.

В целом, если прогноз в 108 USD оправдает себя, это не создаст никаких рисков для Казахстана, поскольку это и был средний ценовой показатель до активного роста в начале июня.

Ситуация вокруг России

Если вывод Досаева по ценам на нефть был отчасти верным, то про укрепление российского рубля — не до конца. В последнее время действительно происходит укрепление рубля. Началось оно с 27 июня, когда после окончания торговой сессии стоимость рубля выросла с 33,55 до 33,70 за доллар. Укрепление рубля в это время было связано с повышением цен на нефть, налоговыми выплатами по НДПИ и акцизам, а также обращением президента России Владимира Путинка к Совету федерации об отмене разрешения на использование армии на территории Украины. Пиковый момент стоимости рубля мы могли наблюдать до начала торговой сессии 2 июля, когда цена за доллар составила 34,3 рублей. С началом этой торговой сессии активный рост прекратился и сейчас курс стабилизировался. Впрочем, на следующей неделе российские аналитики ожидают дальнейшего ослабления рубля на фоне окончания налогового периода и сохраняющихся геополитических рисков в Украине.

Более того, уже с полмесяца российские журналисты и аналитики говорят о переводе рубля в свободное плавание ближайшей осенью. Это решение необходимо для повышения гибкости курсообразования перед переходом к инфляционному таргетированию, которое поможет сдержать рост инфляции.

По словам Даврона Рустамкулова, если рубль по тем или иным причинам будет слабеть — это обязательно скажется и на тенге. А негативные тенденции сейчас значительно перевешивают положительные. Множество российских экономистов не ждет стабильного укрепления рубля в ближайшие три месяца. По их прогнозам, к началу сентября цена за доллар составит 35,2 рублей, при 34,3 рублях на 1 июля.

К концу года, согласно прогнозу главного экономиста HSBC по России и СНГ Александра Морозова интернет-журналу Slon.ru, цена за доллар составит 37,50 рублей. По его словам, прогноз исходит из того, что усиление чистого оттока капитала из России, который лишь за I квартал 2014 года составил почти 50 млрд USD, и замедление притока носит устойчивый характер и будет перевешивать рост положительного сальдо торгового баланса и счета текущих операций.

Воздействие на рубль и экономику России в частности, будет по-прежнему оказывать украинский конфликт, который после небольшого затишья возобновился 30 июня. По прогнозам МВФ, к концу года украинский конфликт обернется для России оттоком капитала более чем в 100 млрд USD, председатель Цетробанка России прогнозируют несколько меньший отток — в 85-90 млрд USD.

Тем не менее, есть и более позитивный прогноз. Главный экономист по России и СНГ Bank of America Merrill Lynch Владимир Осаковский в одной из своих статей утверждает, что при низкой безработице, 4-5% росте зарплат, росте экспорта на 1%, возможном снижении инфляции до 6,3% и открытии доступа к внешним рынкам капитала, российская экономика может вырасти на 0,9% к концу года, а валютный курс держаться на уровне 35,5 рублей за доллар.

Внутренние факторы

Согласно экономической теории, к девальвации обычно приводят два макроэкономических фактора — увеличение инфляции и дефицит платежного баланса. Есть еще и третий, самый очевидный — нестабильность валютного курса.

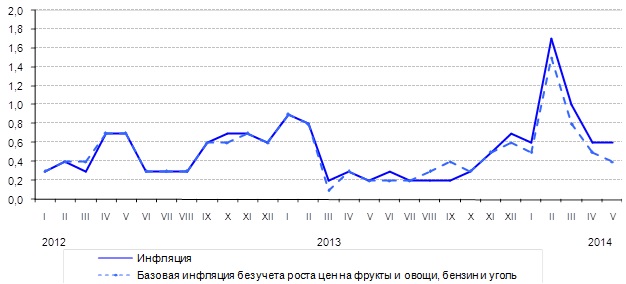

На графике статагентства мы видим, что резкий рост инфляции был вызван девальвацией 11 февраля, после этого она начала снижаться, а сейчас стабилизировалась. Это означает, что к девальвации может привести только ее устойчивый рост, который пока не наблюдается.

Говоря о сальдо платежного баланса, рассмотрим следующие цифры: за первый квартал 2014 года сальдо торгового баланса (соотношение импорта с экспортом) сложилось положительным и составило более 14 млрд. USD. Экспорт составил более 22,7 млрд USD, а импорт не превысил 8,7 млрд USD. Кроме того, сальдо платежного баланса первого квартала 2014 года значительно выше показателей всех четырех кварталов 2013 года. Однако его рост связан с 16% девальвацией и во втором квартале будет снижен, поскольку эффект от девальвации всегда краткосрочен.

Здесь важно будет посмотреть на статистику второго квартала. Если сальдо снизится, то можно говорить о еще одной причине ослабления тенге. Во всяком случае, аналитики Halyk Finance не ожидают его увеличения, поскольку производственная мощность вряд ли увеличится из-за низких инвестиций частного сектора. Кроме того, ситуацию осложнит и повышение зарплат бюджетникам в 2014-2015 годах.

Однако, в Halyk Finance утверждают, что существует и возможность того, что платежный баланс получит дополнительную поддержку в краткосрочной и среднесрочной перспективе от притока иностранного капитала в активы, деноминированные в тенге: «Перед девальвацией среди внутренних участников рынка аппетит к тенге значительно улучшился. Мы не видим причин,

почему иностранные инвесторы могут не заинтересоваться все еще высокими ставками по гособлигациям. Но более долгосрочный фактор, который ослабит влияние слабого тенге на платежный баланс — слабый инвестиционный климат».

Ситуация с валютным курсом пока не представляет особой опасности. За последние три месяца цена тенге за доллар выросла лишь однажды, аналитики связывали этот рост с ожиданиями перед валютными свопами на 10 млрд тенге, которые должны были начаться 1 июля. В это время регулятор собирается фондировать банки в тенге под залог валюты сроком на 12 месяцев под 3% годовых. По заявлению Нацбанка, это поможет решить проблемы долгосрочного фондирования и высокого уровня долларизации.

Запас прочности тенге

По словам Даврона Рустамкулова, сейчас у рынка есть ожидание запаса прочности тенге и потраченного центробанком кредита доверия после девальвации ранее в этом году: «Тем не менее, фундаментальные факторы не изменились — мы продолжаем представлять интерес как рынки с потенциалом роста. Конечно, сворачивание политики количественного смягчения в США ударило по развивающимся рынкам, и мы это чувствуем до сих пор. Но инвестиции обратно на эти рынки придут».

Аналитические обзоры Halyk Finance также свидетельствуют, что курсовые ожидания на финансовом рынке стабилизируются, кроме того наблюдается снижение давления на тенге

Итак, ждать ли девальвации?

Салтанат Джарасова, директор Международного центра финансовой грамотности в ближайшее время не ожидает девальвации: «Как правило, летний период относительно спокойный. И что характерно, экономические катаклизмы обычно происходят в начале нового года. На мой взгляд, в этом также есть множество политических, экономических и психологических моментов.

Во-первых, властям „нынешний год“ нужно закрывать с хорошими экономическими показателями, а девальвация в конце года может нивелировать экономический рост. Для кабинета министров это опасное решение, и мало, кто захочет его принять, чтобы сохранить свое кресло.

Во-вторых, с точки зрения социального климата, после новогодних праздников девальвацию воспринимают спокойнее, но если провести её накануне — можно ожидать взрыв социального недовольства. Не исключаю, что очередная корректировка курса тенге может произойти после нового года. В ближайшее время, особенно в осенний период, когда происходит сбор урожая, девальвация маловероятна».

Даврон Рустамкулов заключил, что очередная девальвация в ближайшее время может произойти, только в случае, если «выстрелят» ключевые риски: значительное замедление роста развитых рынков и новые, более жесткие санкции против России.

Результаты анализа показывают, что серьезных внутренних причин для девальвации пока нет. Основной внешний риск — неопределенность экономического роста и валютного курса России, который, к слову, стал одной из основных причин прошлой девальвации. Впрочем, в этой ситуации Казахстан может избежать последствий благодаря имеющемуся запасу прочности. Сейчас вероятность девальвации нельзя назвать высокой, особенно учитывая, что роста реальных зарплат в Казахстане почти не происходит, а еще один рост инфляции может спровоцировать всплеск социальной напряженности.

Тем не менее, по словам Салтанат Джарасовой, будущие события, такие как EXPO и Универсиада 2017 и возможное проведение Олимпиады в 2022 году, приведут к значительному росту расходов и увеличат девальвационные риски из-за ограниченности средств: «Сегодня реальный сектор отечественной экономики практически „на боку“. МСБ, на который сейчас делают ставки, стагнирует. А крупные компании серьезно связаны с мировой экономикой — с ценами на нефть, на металлы, на золото и зерно. А цены на продукцию предприятий добывающей, промышленной и сельскохозяйственной отраслей на мировых рынках волатильны. И будут ли эти предприятия стабильными точками экономического роста?

Если говорить о ценах на ГСМ, то ожидается рост цен на топливо, а это в свою очередь приведет к росту инфляции. Недавно было подписано соглашение на 5 лет с Россией, что поставки нашей нефти будут производиться по низким тарифам. Хотя на мировых рынках цены другие, более высокие. Из-за этого госказна не дополучит значительную часть средств. Все это создает серьезные риски».